Update2026.05.21 목

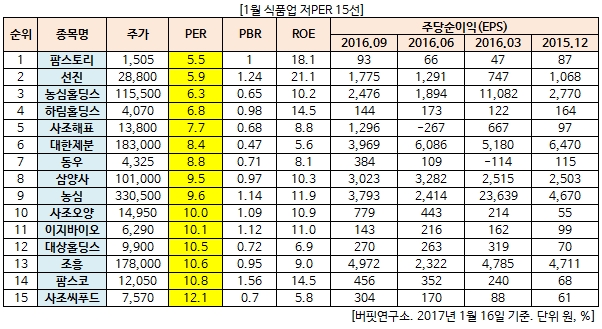

1월 식품업 저PER 15선입니다.

중국 정부가 한국산 화장품 수입을 무더기로 불허하면서 「사드(고고도미사일방어체계)」 보복에 대한 두려움이 확산하고 있다. 중국이 한국과 사드 갈등을 경제보복으로 대응할 수 있다는 우려 때문이다.

특히 화장품 업계에 이어 식품업계도 사드 보복에 대한 중국 정부의 움직임을 예의주시하고 나섰다. 식품 역시 중국에 진출한 업체가 많은데다 직접 섭취하는 제품의 특성상 까다로운 규제나 허가 등으로 경제보복이 있을 수 있다는 분석이 있기 때문이다.

또한 사드 때문에 한국 제품을 구매하지 않는 중국 소비자들의 불매 운동에 대한 걱정도 커지고 있다.

우선 제과업계, 유업계 등은 당장은 사드 보복의 직접적인 영향은 없을 것으로 보고 있다. 오리온이나 농심, 롯데제과 등 국내 식품업체들은 현지에 법인을 세우고 현지 공장을 통해 제품을 생산하고 있기 때문이다. 이 때문에 통관 등 기본 규제에서는 자유로운 편이다.

그러나 무조건 안심할 수만은 없다는 얘기도 나온다. 한국 기업을 대상으로 한 세무조사, 규제강화 등 불안요소가 있기 때문이다. 실제로 롯데그룹의 경우 롯데제과 등 중국에 진출한 계열사들이 최근 강도 높은 세무조사를 받기도 했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>