Update2026.06.26 금

[버핏연구소=신현숙 기자] 하이트진로(000080)가 사회적 거리두리 해제로 역대급 실적을 내놓고 있지만 주가는 52주 신저가로 역주행하고 있어 배경에 관심이 쏠리고 있다.

◆2Q 컨센서스 상회... 거리두기 해제로 '보복소비'↑

하이트진로의 올해 2분기 실적은 시장 컨센서스(추정치)를 대폭 상회했다. 매출액 6478억원, 영업이익 624억원, 순이익 397억원으로 전년동기대비 각각 14.6%, 46.5%, 67.5% 증가했다.

사회적 거리두기 해제에 따른 리오프닝 효과로 억눌려있던 주류 소비 시장이 폭발한 덕분이다. 소주 가격과 맥주 가격이 각각 2, 3월 인상되면서 수요 감소의 부정적 영향을 받았고, 물류 차질로 운반비, 인건비 등의 비용이 증가했지만 5~6월의 이른바 '주류 보복 소비'가 이를 압도했다. 우려했던 파업 이슈가 실적에 미치는 영향도 제한적이었다는 평가다.

하이트진로가 MZ세대를 겨냥해 선보인 광고 이미지. [사진=하이트진로]

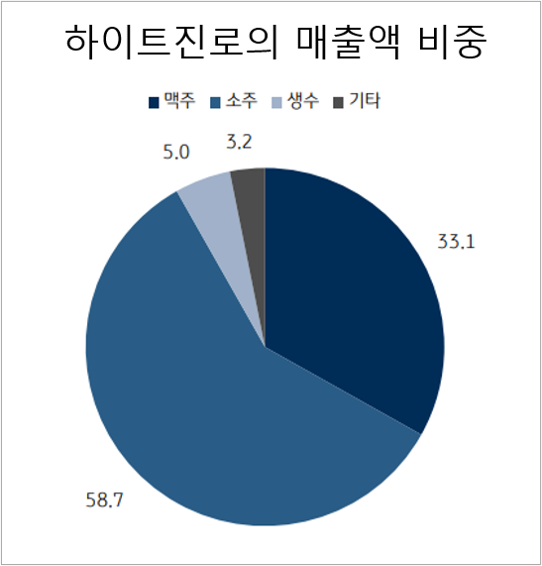

하이트진로의 매출액 비중은 소주(58.7%), 맥주(33.1%), 생수(5.0%), 기타(3.2%) 순이다.

소주의 경우 매출액 3,909억원, 영업이익 451억원으로 전년동기대비 각각 19.6%, 17.4% 증가했다. 하이트진로의 2분기 소주 시장 점유율은 68%로 전분기 대비 소폭 증가한 것으로 분석되고 있다. 맥주의 경우 매출액 2,034억원, 영업이익 135억원으로 전년동기대비 각각 5.1%, 127.0% 증가했다. 맥주 매출액 증가가 상대적으로 적었던 것은 5월 말~6월 경쟁사의 파업 전 물량 소진과 수입 맥주 매출 감소(-7%) 때문으로 분석된다. 하이트진로의 2분기 맥주 시장 점유율은 35% 가량으로 분석된다.

하이트진로의 매출액 비중. 2021년 기준. [자료=하이트진로 사업보고서]

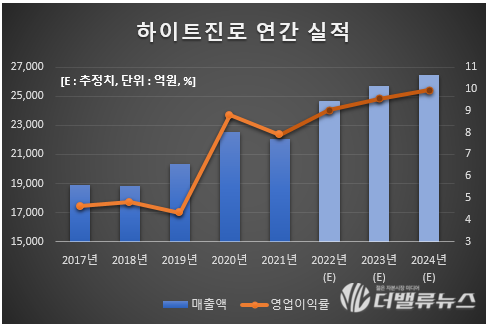

올해 연간 실적과 관련, 박은정 유안타증권 애널리스트는 매출액 2조4600원, 영업이익 2212억원, (지배지분) 순이익 1316억원으로 제시했다. 전년비 각각 11.6%, 27.05%, 83.28% 증가한 수치이며 매출액은 역대 최대를 기록할 것으로 보인다.

하이트진로 연간 실적. [이미지=더밸류뉴스]

◆실적 개선에도 주가는 52주 신저가... PER 14배

이같은 양호한 실적에도 불구하고 하이트진로 주가는 52주 신저가에 도달했다. 25일 현재 하이트진로 주가는 2만7550원으로 올해 최고가(3만8650원. 5월 3일) 대비 28.71% 하락한 상태이다. 실적이 개선되고 있음에도 주가가 하락한 것은 경제 위기설 확산에 따라 주식시장이 혹한기에 들어섰기 때문으로 분석된다.

하이트진로의 최근 1년 주가 추이. [그래표=네이버증권]

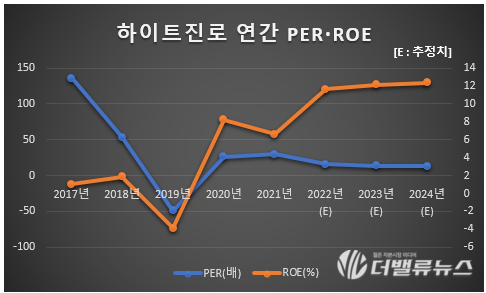

주가가 낮아지면서 PER(주가수익비율)도 낮아지고 있다. PER이란 기업의 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가됐다는 의미다. 올해 예상 실적 기준 하이트진로의 PER은 14.68배이다. 식음료주의 역대 평균 PER은 25~30배였다.

실적 개선으로 ROE(자기자본이익률)도 개선되고 있다. ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 ROE가 높을수록 수익성이 양호하다는 의미이다. 하이트진로의 ROE는 2019년 마이너스(-) 3.86%를 기록했으나 2020년 8.23%로 반전했다. 올해 예상 ROE는 11.62%이다. 가치투자자들이 선호하는 '저(低) PER·고(高) ROE주'가 된 것이다.

하이트진로 연간 PER·ROE. [이미지=더밸류뉴스]

최근 하이트진로는 약 6개월간 이어오던 전국민주노총 공공운수노조 화물연대(노조)와의 장기 파업을 노사 간 합의로 마무리했다.

◆2023년 실적 양호 전망... 일본 진로 리뉴얼

하이트진로는 시장 트렌드에 맞춰 발빠르게 신제품을 선보이고 있다.

코로나19 이후 여행, 캠핑 등 야외활동 수요가 늘면서 휴대성과 가성비 좋은 페트 제품이 높은 선호도를 보이고 있다. 이에 하이트진로는 테라 1.9리터 신규 페트를 출시했다. 고물가 시대에 맞춰 용량은 키웠지만 출고가는 인하해(1.0L 페트의 ml당 단가 대비) 가성비를 높였다. 페트 규격 역시 기존의 익숙한 그립감을 유지하기 위해 1.6L 페트의 지름을 그대로 유지한 채 높이만 소폭 확장했다.

하이트진로가 일본에서 새롭게 선보인 진로. [이미지=하이트진로]

해외 시장의 경우 일본에서 진로(JINRO)를 새롭게 리뉴얼했다. 진로(JINRO) 전면 리뉴얼은 일본 출시 이후 43년만에 처음이다. 하이트진로는 1979년 일본 수출용 진로(JINRO) 첫 출시 이후, 다양한 제품 라인업으로 일본 시장 내 한국 소주의 성장을 주도해왔다. 이번 리뉴얼을 통해 주질을 개선하고 패키지도 변경했다.

기존 초록색 병을 투명병으로 교체하고, 라벨은 노란색에서 흰색으로 바꿨다. 하이트진로는 공격적인 현지 마케팅으로 일본 시장을 공략해왔다. 하이트진로 일본법인의 올해 상반기 소주 매출은 코로나19 이전인 2019년 상반기 대비 약 37% 증가하며 성장세를 이어가고 있다. 진로(JINRO) 리뉴얼 외에도 일부 제품을 일본에서 생산하는 등 현지화 전략을 지속적으로 강화하고 있다.

하이트진로의 내년 실적도 양호할 것으로 전망되고 있다.

심은주 하나증권 애널리스트는 "올해 판가 인상효과를 일회성비용이 상쇄한 만큼 내년은 영업 정상화에 따른 이익 레버리지를 기대할 수 있을 것"이라며 2023년 매출액 2조6030억원, 영업이익 2600억원을 제시했다. 올해 대비 각각 6.7%, 16.3% 증가한 수치이다. 심은주 애널리스트는 “2분기를 기점으로 거리두기가 해제된 점을 감안하면 내년까지도 베이스에 대한 부담은 제한적”이라며 “맥주는 ‘테라’의 유흥 채널에서 커버리지 확대가, 소주는 수도권 이외에서의 지배력 확대가 각각 이어질 것”이라고 덧붙였다. 내년 하이트진로의 맥주와 소주 매출액이 전년비 각각 7.4%, 5.8% 늘어날 것으로 전망했다.

[관심종목]

000080: 하이트진로

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>