Update2026.07.22 수

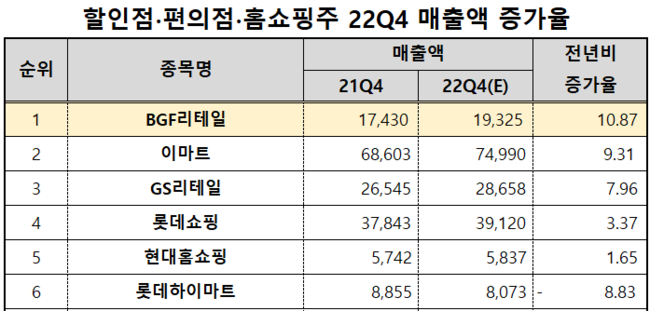

한국 주식 시장의 할인점∙편의점∙홈쇼핑주 가운데 지난해 4분기 예상 매출액 증가율 1위는 BGF리테일(282330)(대표이사 이건준)로 조사됐다.

기업분석전문 버핏연구소의 조사 결과 BGF리테일의 지난해 4분기 예상 매출액은 1조9366억원으로 전년비 11.11% 증가할 것으로 예상된다.

할인점∙편의점∙홈쇼핑주 22Q4 매출액 증가율(연결 실적 기준, 단위 억원, %). [자료=버핏연구소]

이어 이마트(139480)가 9.87%, GS리테일(007070)이 7.96%, 롯데쇼핑(023530)이 3.37%, 현대홈쇼핑(057050)이 1.65% 증가하고 롯데하이마트(071840)는 8.83% 감소할 것으로 예상된다.

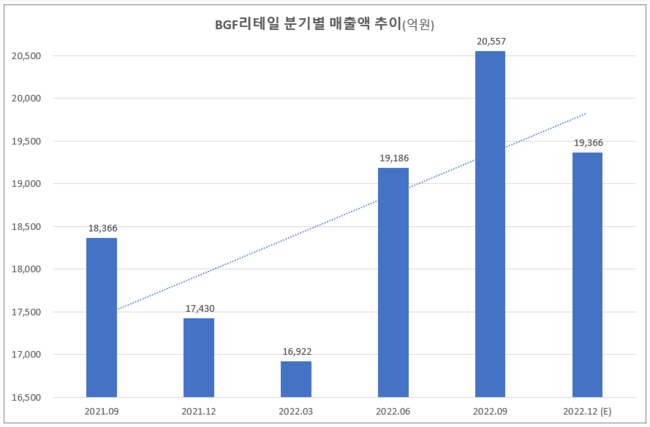

BGF리테일 분기별 매출액 추이(억원). [자료=버핏연구소]

BGF리테일은 편의점 CU를 운영하고 있는 국내 1위 편의점 사업자이다. 국내 편의점 숫자를 살펴보면 CU(1만5098개), GS25(1만4875개), 세븐일레븐(1만3775개. 미니스톱 포함)이 편의점 '빅3'를 형성하고 있고, 이마트24(5495개)가 뒤를 잇고 있다.

오프라인 유통산업은 쿠팡을 비롯한 이커머스 산업의 시장 잠식으로 고전하고 있지만 편의점은 오프라인 유통업 가운데 드물게 성장세를 보이고 있다.

나이스신용평가는 최근 '2023 소매유통산업 전망 보고서'를 내고 "2022년 들어 외식이 증가하고 내식 소비가 감소하면서 대형마트 및 슈퍼마켓은 매출 성장이 정체되는 모습을 보였다"며 "면세점의 경우 해외여행 회복 지연, 중국의 코로나 방역 강화 및 달러 강세 등으로 인한 중국 대리구매상에 대한 송객 수수료 증가 등으로 매출 및 수익성 회복이 저조한 수준에 머물렀다"고 밝혔다. 나이스신용평가는 "그렇지만 리오프닝이 시작되면서 백화점(패션, 명품), 편의점(대학가, 관광지 등) 등을 중심으로 실적이 개선되고 있다"고 분석했다.

◆따뜻한 날씨와 월드컵 특수로 매출↑... 영업익 증가가 관건

BGF리테일의 지난해 4분기 예상 실적은 매출액, 영업이익, 당기순이익은 각각 1조9366억원, 622억원, 430억원으로 전년비 11.11%, 25.15%, 20.45% 증가할 전망이다.

지난해 10~11월 따듯했던 날씨와 12월 월드컵 특수 영향으로 주류, 음료, 식품 카테고리 매출 신장이 이루어졌을 것으로 분석된다. 10~11월 편의점 산업 매출액은 전년동기대비 16.3% 신장을 기록했고 식품 비중이 55.5%(YoY +1.6%p)에 달하는 만큼 영업이익에도 상당 부분 기여했을 것으로 보인다. 다만 점주 영업 독려 인센티브가 10억 정도 반영되는데 작년에는 없던 비용이기 때문에 약간의 역기저 부담이 생길 수도 있다.

BGF리테일이 운영하는 CU 편의점 이미지. [사진= BGF리테일 홈페이지]

◆'지난해 4Q 영업익 기대치 하회' 전망

출점 여력이 둔화되면서 현재 국내 시장은 편의점에 18배 이상의 PER(주가수익배수)을 주려고 하지 않는다. 그렇다면 영업이익을 높여가야 하는데 BGF리테일은 고마진 식품 카테고리의 강화, 대형·특화 점포 증설로 대응하고 있다.

배송이 다올투자증권 연구원은 "BGF리테일의 지난해 4분기 영업이익이 기대치를 밑돌겠지만, 매출 성장이 견고해 우려할 필요는 없다"며 투자의견 매수(BUY), 목표주가 26만원을 유지했다. 31일 현재주가는 18만6700원이다.

배송이 연구원은 “BGF리테일의 지난해 4분기 매출액은 전년 동기 대비 12% 증가한 1조9573억원, 영업이익은 같은 기간 22% 증가한 604억원으로 추정한다”며 “매출액은 시장 기대치를 웃돌았지만, 영업이익은 시장 기대치를 밑돌 것으로 예상된다”고 말했다. 배 연구원은 “영업이익 하회 요인은 가맹점주 인센티브와 임직원 상여 등 비용 증가가 주효했다”며 “점주 인센티브는 기존 지급하던 상생지원금의 다른 형태로 연 2회 집행될 것”이라고 설명했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>