Update2025.07.15 화

키움증권이 HD한국조선해양(009540)에 대해 하반기 자회사인 조선 3사의 고가 선박 매출 비중 확대와 생산성 증가에 따른 이익 개선 모멘텀이 지속될 것으로 판단되고, 올해부터 미 함정 MRO 시장 진출과 미국 이외 글로벌 국가와 함정 건조를 위한 협상을 이어가 특수선 부문에서도 긍정적인 성과가 기대된다며 투자의견은 매수를 유지하고, 목표주가는 34만7000원으로 상향했다. HD한국조선해양의 전일 종가는 28만8000원이다.

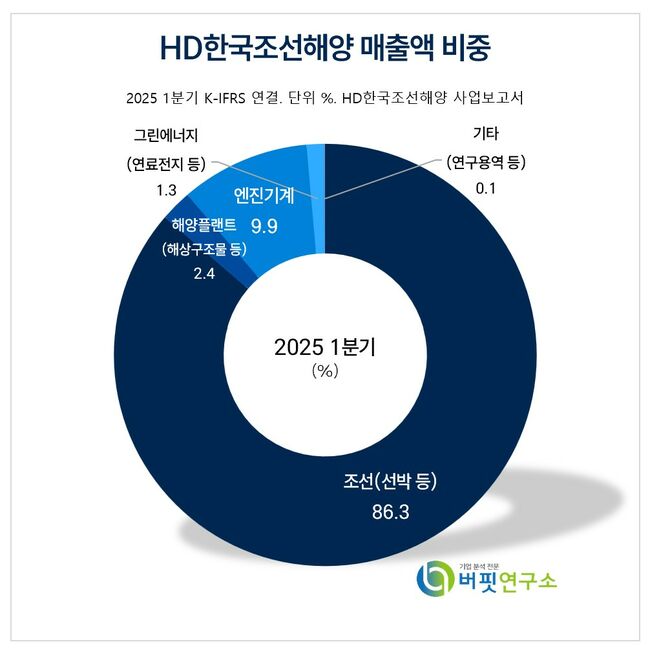

HD한국조선해양 주요품목 매출 비중. [자료= HD한국조선해양 사업보고서]

HD한국조선해양 주요품목 매출 비중. [자료= HD한국조선해양 사업보고서]

조선 3사의 지난 4월 잠정 매출액은 각각 HD현대중공업이 1조4190억원(YoY +18.5%), HD현대삼호중공업이 7049억원(YoY +30.9%), HD현대미포가 4123억원(YoY +13.7%)을 달성했다. 이는 조업일수의 증가와 생산성 향상의 영향으로 지난 1분기에 이어 견조한 매출 성장세가 지속됐기 때문이다.

조선 부문의 지난 4월 누적 수주 실적은 약 63억달러(YoY -35%)로 연간 수주목표치인 162억달러의 43%를 충족시키며 견조한 흐름을 이어가고 있다. 글로벌 신조 수주가 전년 대비 50% 가까이 감소한 점을 감안하면 양호한 성과다. 특히, MEPC 83차에서 탄소세 부과가 결정되며 친환경 선박으로의 선대 전환 가속화와 더불어 미국의 중국 조선업 제재 현실화 영향으로 올해 발주가 감소할 것으로 예상됐던 컨테이너선의 신조 수주가 늘어난 점이 긍정적으로 기여했다.

이한결 키움증권 연구원은 고가 선박들의 매출 비중이 점진적으로 상승하고 있고 외주 인력의 인건비 상승세가 둔화됨에 따라 이익 개선 흐름도 유지될 것으로 전망했다. 다만, 올해 상반기 후판 공급 가격은 소폭 인상될 것으로 예상했다.

또 이 연구원은 미국의 LNG 수출 재개에 따른 LNG운반선 발주가 하반기에 본격화될 것으로 전망됨에 따라 HD현대 조선 그룹은 무난하게 연간 수주 목표치를 충족시킬 수 있을 것으로 판단했다. 미국의 중국 조선업 제재의 영향으로 한국 조선사들의 납기 슬롯 가치가 높아진 상황에서 견고한 신조 수주 업황에 힘입어 중장기 이익 개선 모멘텀이 지속될 것으로 예측했다.

HD한국조선해양의 사업부문은 일반상선, 고부가가치 가스선, 해양관련 선박, 함정을 건조하는 조선사업, 은 원유 생산·저장설비 및 대형엔진과 발전설비를 공급하는 해양플랜트사업과 엔진기계사업으로 구성돼 있다.

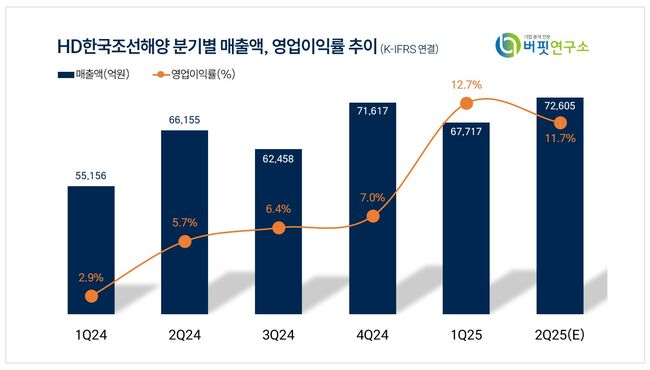

HD한국조선해양 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

HD한국조선해양 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>