Update2026.07.06 월

[버핏연구소=김호겸 기자] 한화투자증권이 13일 삼성SDS(018260)에 대해 약 6조원 수준의 현금성 자산을 활용해 성장을 위한 M&A와 주주환원 정책 제시 기대감도 가속화되면서 반영될 구간이라고 판단한다며 투자의견은 매수, 목표주가는 18만원을 유지했다. 삼성SDS의 전일 종가는 13만8600원이다.

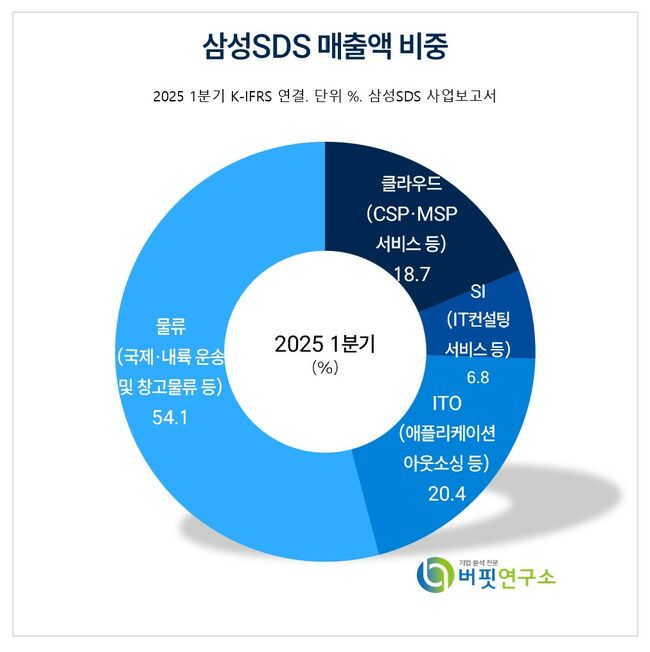

삼성SDS 주요품목 매출 비중. [자료= 삼성SDS 사업보고서]

삼성SDS 주요품목 매출 비중. [자료= 삼성SDS 사업보고서]

김소혜 한화투자증권 연구원은 삼성SDS의 2분기 실적으로 매출액 3조5000억원, 영업이익 2309억원을 기록하며 시장 기대치에 부합할 것으로 전망했다. 클라우드 매출액은 YoY +23% 증가할 것으로 추정했고, 동탄 데이터센터 HPC 서비스가 증가하며, 금융 및 유통 기업 향 클라우드 구축 물량이 기여되면서 CSP와 MSP 매출 성장세가 이어질 것으로 분석했다. 물류 매출액은 전분기 수준과 유사한 1조8000억원을 전망했다. 두 사업 부문 모두 전분기에 인식된 일회성 요인이 제거됨에 따라 마진 둔화는 불가피할 것으로 분석했다.

김 연구원은 올해 대외 사업 확대 가시성이 높을 것으로 내다봤다. 대외향 매출은 현재 IT서비스 내 18% 비중을 차지하고 있는데, 금융 및 공공 업종 중심으로 레퍼런스를 확보하며 대형 고객을 확보하고 있는 것으로 파악했다.

새 정부의 정책 방향성도 삼성SDS에 우호적이며, 생성형AI 등 신기술 사업 기반의 공공 프로젝트는 매출 증대 뿐만아니라 수익성면에서도 긍정적이라고 판단했다. 여전히 클라우드 데이터센터 서버 수요는 높아지고 있고 GPU 가동률 추세와 클라우드네트워크 관련 매출 성장세도 견조할 것으로 예상했다. 하반기로 갈수록 동탄 데이터센터의 가동률이 크게 올라가면서 올해 CSP 매출액은 전년 대비 16.8% 성장할 것으로 전망했다.

삼성SDS는 클라우드, SI, ITO 서비스를 제공하는 IT서비스 부문과 물류 통합관리 플랫폼 Cello, 디지털 물류 플랫폼 Cello Square를 통한 글로벌 통합 물류 서비스를 제공하고 있다. 특히 생성형 AI 플랫폼 패브릭스(FabriX)와 브리티 워크스 (Brity Works)의 AI 서비스인

브리티 코파일럿 (Brity Copilot), GPU애즈어서비스 (GPUaaS) 등을 통해 고객을 선도하고 있다.

삼성SDS 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

삼성SDS 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>