Update2026.07.06 월

[버핏연구소=채종일 기자] 하나증권은 13일 LG이노텍(011070)에 대해 2025년 영업이익 추정치를 하향했으나 여전히 저평가 구간에 머물러 있다며 투자의견 매수와 목표주가 18만6000원을 유지했다. LG이노텍의 전일종가는 15만원이다.

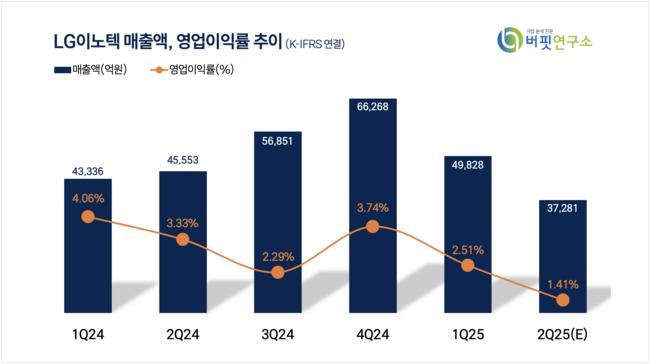

김민경 하나증권 연구원은 LG이노텍의 2분기 매출액은 3조7281억원(YoY -18.16%), 영업이익은 527억원(YoY -65.26%)을 기록할 것이라 전망했다.

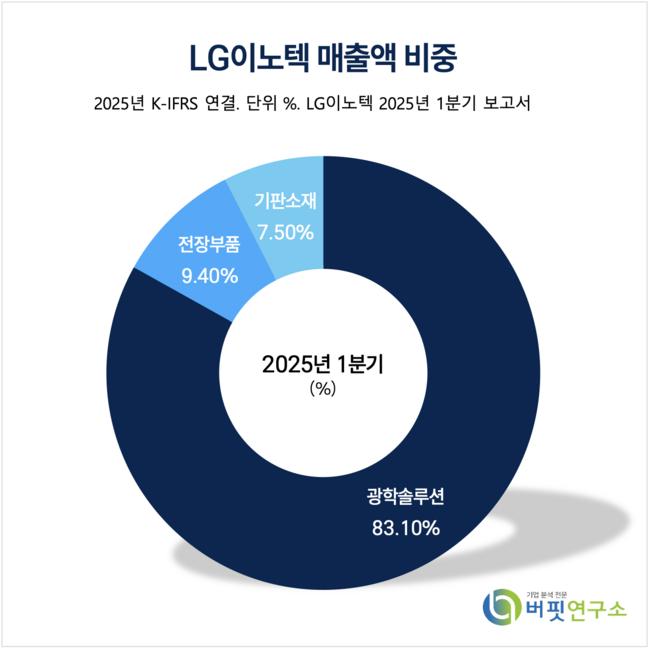

LG이노텍 매출액 비중. [자료=버핏연구소]

LG이노텍 매출액 비중. [자료=버핏연구소]

김민경 연구원은 “원달러 환율 하락세가 지속되며 달러 매출 비중이 높은 광학솔루션 사업부의 2분기 영업이익 추정치를 하향조정했다”며 “2분기는 계절적 비수기고 1분기에 고객사의 선제적인 물량 확보가 이루어졌기 때문에 평년대비 공급 규모는 적을 것으로 추정되나 당초 예상 대비 공급 규모 축소는 없는 것으로 파악된다”고 말했다.

김 연구원은 “광학솔루션 사업부 실적 정체가 예상되지만 기판소재 사업부의 경우 주요 제품의 실적이 견조하게 지속되는 가운데 PC 칩셋용 FCBGA 공급이 완만하게 증가하고 있어 호조를 보일 것이다”고 기대했다.

또 “전장부품 사업부의 경우 조명 및 통신 등 수익성 높은 제품 수요가 견조하게 지속되고 있으며 수주 잔고도 증가하고 있다”며 “신규 디바이스에 대한 성장동력 확보로 온디바이스 AI 시장 개화에 따른 성장동력 확보로 현재 주가 수준에서 주가 상승 모멘텀 요인으로 작용할 수 있다”고 덧붙였다.

LG이노텍은 LG그룹 계열사로 광학솔루션 사업부문이 80% 이상의 매출 비중을 차지하고 있으며 카메라 모듈 등을 주요 제품으로 판매하고 있다.

LG이노텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG이노텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>