Update2026.07.05 일

[버핏연구소=윤승재 기자] 유안타증권은 24일 한스바이오메드(042520)에 대해 지난 9월 출시한 무세포 동종 진피(ECM) 스킨부스터 ‘셀르디엠’의 초기 판매가 예상보다 강하게 나타나며 회사의 새로운 성장 사이클이 열렸다고 평가했다. 단가 상승과 판매 속도, 생산능력(CAPA) 확장 계획 등을 고려할 때 2026년부터 실적 체급 상승이 본격화될 것이라며 투자의견은 따로 제시하지 않았지만, 성장성에 대한 긍정적 시각을 유지했다.

이승은 유안타증권 연구원은 “10월 생산량 약 1만3000개가 거의 전량 소진될 만큼 시장 반응이 뜨거웠다”며 “출시 당시 30억~40억원이던 초기 매출 가이던스가 한 달 만에 250억~300억원 수준으로 상향될 정도로 기대치를 뛰어넘었다”고 분석했다.

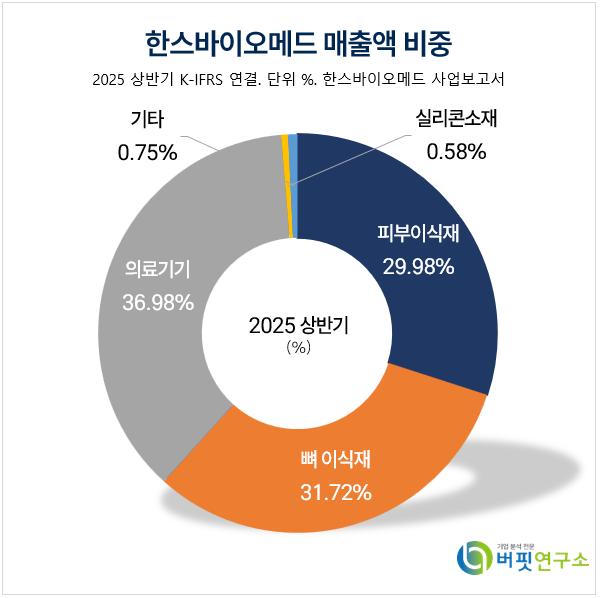

한스바이오메드 매출액 비중. [자료=버핏연구소]

한스바이오메드 매출액 비중. [자료=버핏연구소]

그는 “셀르디엠이 기존 폴리뉴클레오타이드(PN) 기반 스킨부스터와 달리 무세포 동종 진피 콜라겐을 직접 주입하는 방식으로 다운타임이 거의 없고 시술 간격도 연 2~3회로 길다”며 “시술 편의성과 실제 만족도 모두에서 차별화된 경쟁력을 확보했다”고 강조했다.

또한 회사 측은 2026년 1월 생산능력을 2만2000개, 3월에는 6만개 수준까지 확대할 계획”이라며 “생산능력 6만개 기준 연 매출 환산치가 약 700억~800억원으로 추정되는 만큼, 셀르디엠은 회사의 실질적인 주력 제품으로 자리잡을 가능성이 높다”고 말했다.

끝으로 “2025년 한스바이오메드 실적을 매출액 883억원, 영업이익 6억원으로 전망했으며, 셀르디엠이 본격 반영되는 2026년에는 영업이익이 133억원까지 증가할 것”이라며 “회사가 제시한 28기(2025.10~2026.9) 가이던스는 셀르디엠 매출을 30억~40억원으로 보수적으로 포함한 수치여서 실제 실적은 상향될 가능성이 높다”고 덧붙였다.

한스바이오메드는 아시아 최초로 인체 피부와 뼈, 실리콘 이식제품 상용화에 성공하여 국내 식품의약품안전처로부터 대한민국 제1호 인체조직은행 설립허가를 받은 바이오기업이다. 최근 미국, 태국, 영국 등 해외법인을 통해 글로벌 사업을 확장하고 있으며, 조직공학과 혈관지혈장치 등 신 의료기술분야의 연구개발(R&D) 투자를 지속적으로 증대하고 있다.

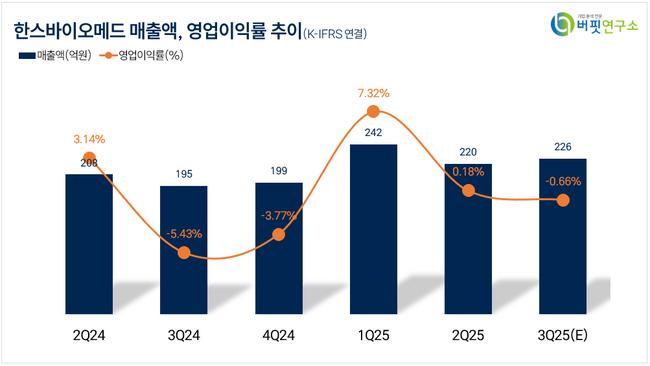

한스바이오메드 매출액 및 영업이익률. [자료=버핏연구소]

한스바이오메드 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>