Update2026.05.21 목

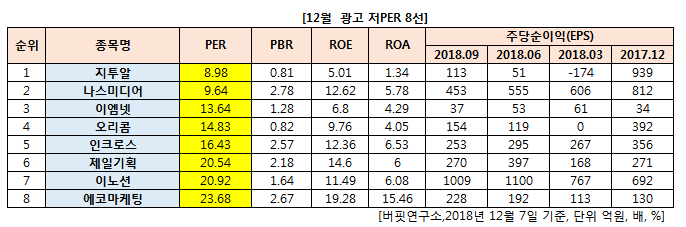

[버핏연구소] 12월 광고 업종에서 PER(주가수익비율)이 가장 낮은 종목은 지투알(035000)(0.81)이다.

이어 나스미디어(089600)(2.78), 이엠넷(123570)(1.28), 오리콤(010470)(0.82)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

지투알은 지주회사의 성격을 취하고 있으며 광고 및 마케팅 관련 자회사들의 경영관리 용역 수익과 배당수익 등이 영업수익이다.

종속회사는 광고업을 영위하는 (주)에이치에스애드, (주)엘베스트의 2개를 포함한 15개 회사로 구성되어 있다.

13개 해외법인(뉴욕, 북경, 뉴델리, 런던, 모스크바, 상파울루, 방콕, 등) 및 21개 지점/사무소의 해외 네트워크를 통해 업무영역 확장 및 역량을 강화하고 있다.

매출구성은 광고제작 87.62%, 매체대행수수료 12.38% 등으로 구성된다.

3분기 연결기준 매출액은 1167억1410만원으로 전년 동기 1407억9020만원 대비 17.1% 감소했고, 지배지분 순이익은 18억7425만원으로 전년 동기 33억5395만원 대비 44.1% 줄었다.영업이익은 39억1626만원으로 전년 동기 26억6501만원 대비 46.9% 증가했다.

[관심종목]

035000: 지투알, 089600: 나스미디어, 123570: 이엠넷, 010470: 오리콤, 216050: 인크로스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>