Update2026.05.21 목

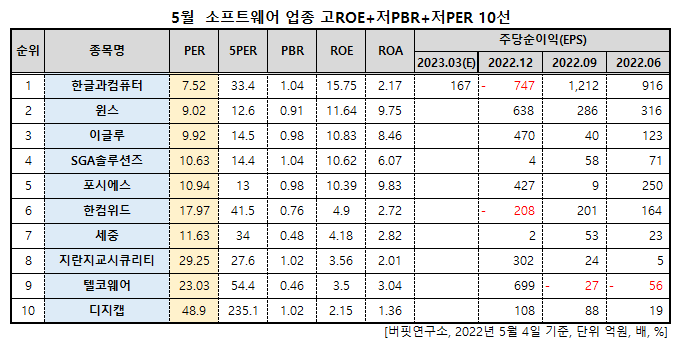

한글과컴퓨터(대표이사 변성준 김연수. 030520)가 소프트웨어 업종 저PER 1위를 기록했다.

5월 소프트웨어 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사결과 한글과컴퓨터는 4월 소프트웨어 업종에서 PER 7.52배로 가장 낮았고 이어 윈스(136540)(9.02), 이글루(067920)(9.92), SGA솔루션즈(184230)(10.63)가 뒤를 이었다.

한글과컴퓨터 로고. [사진=한글과컴퓨터 홈페이지]

한글과컴퓨터는 올해 B2G, B2C사업 역량 강화를 통해 실적 성장세를 달성할 것으로 보인다.

문서SW(온프레미스)는 연간단위 구독형 서비스 모델(라이선스갱신형)로 전환해 B2B구독자를 확대할 계획이고 클라우드SaaS는 디바이스와 결합한 구독형 서비스 전략(한컴독스+한컴싸인 결합 서비스 출시)으로 B2G 시장점유율 증가를 유도할 것으로 전망된다.

지난달 3일 한글과컴퓨터는 네이버클라우드와 전략적 파트너쉽을 체결했다. 이를 통해 네이버의클라우드AI 서비스 ‘하이퍼클로바X’를 한컴오피스에 적용할 예정이다. 일반소비자용 ‘한컴독스’에는 ‘챗GPT’를 장착해 B2C시장에서 유료 구독자 확대를 위한 작업도 병행할 계획이다.

한글과컴퓨터는 지난해 매출액 2420억원, 영업이익 250억원, 당기순이익 167억원을 기록했다. 매출액과 당기순이익은 각각 0.12%, 279.55% 증가했고 영업이익은 36.87% 감소했다.

한글과컴퓨터는 한컴오피스 소프트웨어를 중심으로 오피스SW 및 솔루션을 개발, 판매한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>