Update2026.05.21 목

[버핏연구소=이명학 기자] 하나증권은 27일 한국단자(025540)에 대해 자동차의 전장화 및 전기차로의 전환에 힘입어 매출과 영업이익 개선은 물론 해외 시장에서의 고성장까지 기대할 수 있다며 투자의견과 목표주가를 제시하지 않았다. 한국단자의 27일 오전 9시 28분 기준 현재주가는 7만1300원이다.

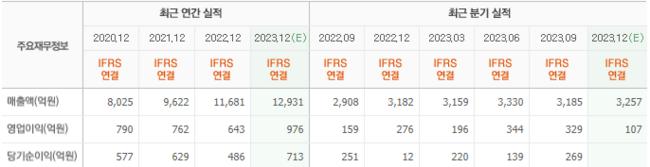

한국단자의 올해 예상 매출액은 1조2931억원(YoY +10.70%), 영업이익 976억원(YoY +51.79%)이다. 전자용은 감소했지만 자동차용이 25% 증가했고, 비철원재료 가격이 1.4% 하락하는 등 원재료 및 재고 변동이 이에 기여한 것으로 보인다.

송선재 하나증권 연구원은 “자동차 내 전장품의 사용이 많아지고, 전기차로 전환되는 과정에서 커넥터의 사용량 및 단가 상승이 발생 중이다”라며 “전기차 전환은 배터리용 ICB와 같은 신규 수요를 만들고, 고전압 대응을 위한 기능 및 신뢰성 추가, 그리고 모듈화 등으로 단가 상승도 가져온다”고 파악했다. 한국단자의 자동차용 단가는 지난 2019년부터 꾸준히 상승했고, 올해 3분기 누적으로 5%가량 상승했다.

이어 폴란드, 미국, 멕시코 법인 성장도 한국단자의 성장에 영향을 줄 것이라고 덧붙였다. 그는 “폴란드 공장은 지난 2020년부터 가동을 시작해 57억원, 2021년에는 177억원, 지난해 210억원의 매출을 기록했는데, 올해 3분기 누적 270억원으로 증가했다”며 “미국, 멕시코 법인은 북미 내 판매 및 생산 담당 법인으로, 북미 완성차 및 현지에 진출한 2차전지 생산업체들로부터 대규모 수주를 받아 매출액이 급성장 중이다”라고 언급했다.

자동차의 전장화 및 전동화 트렌드에 맞춰 수요와 상승하는 아이템들인 점, 해외 고객사들로부터의 관련 수주가 추가되면서 고성장이 이어질 것이라는 점을 감안할 때 현재 주가는 저평가된 상태라고 판단된다.

한국단자는 자동차 및 전자용으로 쓰이는 커넥터와 전장모듈을 생산하는 사업을 하고 있다.

한국단자의 최근 실적. [이미지=네이버 증권]

한국단자의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>