Update2026.05.21 목

[버핏연구소=이승윤 기자] LS증권이 10일 LG이노텍(011070)에 대해 아이폰 판매량 증가는 제한적이나 ASP 상승 효과가 긍정적이라며, 투자의견 ‘매수’와 목표주가 30만원을 유지했다. LG이노텍의 전일 종가는 24만1000원이다.

LS증권의 김광수 애널리스트는 “올해 2분기 실적은 매출액 4조4000억원(QoQ +2.3%, YoY +13.4%), 영업이익 909억원(QoQ -48.3%, YoY +395.3%)으로 시장 컨센서스 영업이익 767억원을 상회할 것”이라며 “통상적으로 2분기는 계절적 비수기로 연중 매출 규모가 가장 낮으나 이례적으로 올해 1분기 대비 증가할 것”으로 예상했다.

또 “당초 북미 고객의 아이폰 판매량이 중국 시장에서 부진할 것이란 시장의 우려감이 높았으나 적극적인 보조금 정책으로 기대 대비 선방했다”며 “폴디드줌 탑재로 인한 ASP 증가, Actuator 내재화, 우호적인 환율이 매출과 수익성 개선에 긍정적인 영향을 미칠 것”으로 판단했다.

그는 “이달 10~14일 애플 WWDC에서 애플의 AI 전략이 공개된다”며 “오픈AI의 Chat GPT, 구글의 제미니(Gemini) 탑재와 애플 SLM 적용에 앞서 초점은 iOS18에 맞춰져 있다는 점에 주목해야 한다”고 밝혔다.

이어 “AI를 활용한 사진/영상 편집, 뉴스/메일/메시지 요약 기능을 포함한 Siri의 업그레이드 등이 주요한 변화로 지목되고 있는 가운데 과연 사용자 측면 킬러콘텐츠(특정 미디어가 폭발적으로 보급되는 계기가 되는 콘텐츠)가 될지는 여전히 변수가 있다”며 “On-Device AI 구현을 위한 H/W 스펙의 대대적인 개선 움직임도 포착되지 않고 있어 이는 iOS18를 아이폰 16이 아닌 전작 아이폰15에서도 충분히 활용 가능하다는 의미로 해석할 수 있다”고 판단했다.

끝으로 “애플의 AI 킬러콘텐츠 등장 여부가 변수이나 보수적 관점에서 아이폰16 판매량 증가 기대감은 높지 않다”며 “다만 아이폰16 프로 모델의 폴디드줌 탑재, 프로/맥스 모델 광각 카메라 화소 업그레이드로 카메라 모듈 ASP 상승 효과와 원가 개선 효과가 지속될 것”으로 전망했다.

LG이노텍은 광학솔루션, 기판소재, 전장부품 부문을 영위한다.

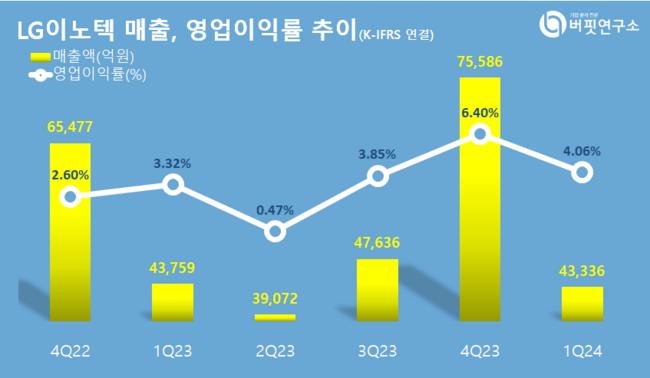

LG이노텍 최근 분기별 매출액 및 영업이익률. [자료=버핏리포트]

LG이노텍 최근 분기별 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>