Update2026.05.21 목

[버핏 연구소=이승윤 기자] NH투자증권은 22일 휠라홀딩스(081660)에 대해 4분기 업종 전반의 할인 판매 및 경쟁 심화로 FILA 본업의 영업 적자가 지속되며 컨센서스를 하회할 것이라며, 투자의견 『보유』와 목표주가 4만원을 유지했다. 휠라홀딩스의 전일 종가는 4만원이다.

NH투자증권의 정지윤 애널리스트는 “최근 크록스, 룰루레몬, A&F 등 일부 기업들이 미국 연말연시 소비 호조로 4분기 가이던스를 상향했으나 업종 전반 할인 판매 및 경쟁 심화는 지속되고 있다”며 “미국의 지난해 신발 수입금액 추이는 의류 대비 회복 속도가 더딘데 신발 품목이 강한 브랜드인 FILA도 올해 상반기까지는 관련 실적 부진이 지속될 것”으로 판단했다.

그는 “최대주주(피에몬테)의 자사주 매입(2022년 말 26.34% → 올해 34.99%)과 역사상 신고가(19일 시가총액 42.62억달러)를 경신한 종속회사 Acushnet 덕분에 주가 하방이 경직됐다”며 “하지만 여전히 뚜렷한 리브랜딩 효과를 체감하기는 어렵다”고 전했다.

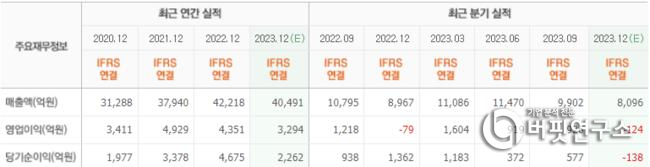

한편 “4분기 연결기준 매출액 7945억원(-11% y-y), 영업적자 209억원(적자확대 y-y)으로 컨센서스를 하회할 것”이라며 “FILA 매출액 2167억원(-22% y-y), 영업적자 103억원(적자축소 y-y)”으로 추정했다.

이어 “원화기준 매출 성장률(y-y) 한국(DSF 제외) -19%, 미국 -28%, 로열티 -3%, 중국(DSF) +18%”라며 “4분기 ANTA Sports의 중국 FILA 리테일 매출 +25% y-y 성장 감안 시 디자인 서비스 수수료는 안정적이나 한국과 미국의 채널 및 재고 조정 여파로 본업의 적자규모는 전분기 대비 확대될 것”으로 예상했다.

끝으로 “Acushnet 매출액 5777억원(-7% y-y), 영업적자 105억원(적자전환 y-y)“이라며 “참고로 미국 라운드 횟수는 10월 -1% y-y, 11월 +8% y-y를 기록했다”고 밝혔다.

휠라홀딩스는 가정용 섬유제품, 의복, 신발, 가죽제품, 시계, 화장품, 골프장비를 제조, 도소매, 수출입한다.

휠라홀딩스. 최근 실적 [자료=네이버 증권]

휠라홀딩스. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>