Update2026.05.21 목

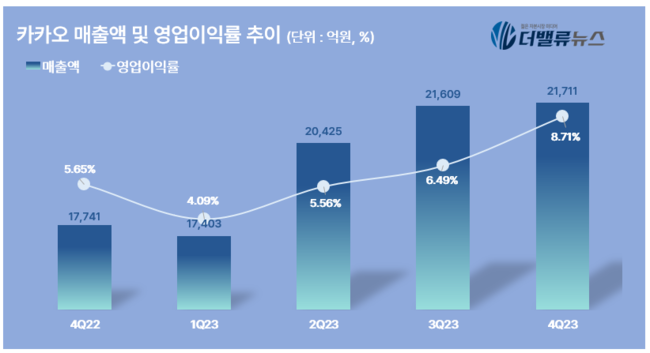

카카오(대표이사 홍은택)가 지난해 매출액 2조1711억원, 영업이익 1892억원을 기록했다고 15일 공시했다(이하 K-IFRS 연결). 전년동기대비 각각 18%, 109% 증가했다. 카카오톡 서비스 개편을 통한 영업 성장 동력 증대로 광고, 커머스 등 '톡비스 부문'이 실적을 견인한 것으로 보인다.

카카오의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]사업 부문별로 살펴보면 카카오의 2023년 4분기 플랫폼 부문 매출은 전분기대비 10%, 전년 동기 대비 17% 증가한 1조1217억원으로 집계됐다.

카카오의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]사업 부문별로 살펴보면 카카오의 2023년 4분기 플랫폼 부문 매출은 전분기대비 10%, 전년 동기 대비 17% 증가한 1조1217억원으로 집계됐다.

톡비즈 매출은 전 분기 및 전년 동기 대비 14% 증가한 5815억원을 기록해 견조한 성장세를 이어갔다. 서비스 개편 등 카카오톡의 진화를 토대로 광고와 커머스 사업의 수익성이 증가하면서 톡비즈 매출이 카카오 연결 실적의 성장을 견인하고 있다.

이 중 비즈보드, 카카오톡 채널 등 톡비즈 광고형 매출은 비즈보드, 메시지 광고, 이모티콘 및 톡서랍 플러스 등의 지속적인 성장에 따라 전분기대비 9%, 전년동기대비 11% 증가했다. 선물하기, 톡스토어 등 톡비즈 거래형 매출은 프리미엄 선물 라인업 확장, 개인화 마케팅 강화 등으로 인해 전분기대비 20%, 전년동기대비 16% 성장했다.

포털비즈 매출은 사내독립기업 전환 이후 양호한 흐름을 이어가며 전 분기 대비 6% 증가했으며, 전년 동기 대비 10% 감소한 881억원이다. 플랫폼 기타 매출은 연말 소비 증가 등 계절적인 요인으로 전 분기 대비 6%, 전년 동기 대비 30% 증가한 4521억원을 기록했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>