Update2026.05.21 목

플레이디(대표이사 이준용. 237820)가 2월 광고 업종 저PER 1위를 기록했다.

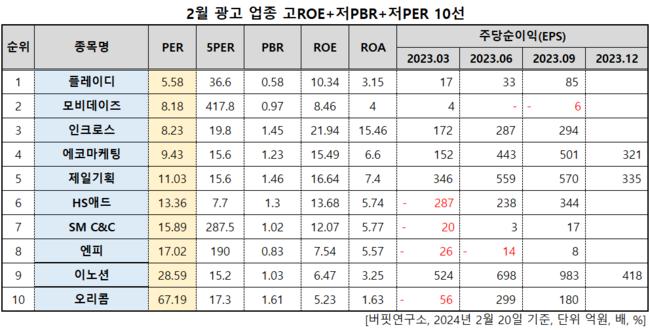

2월 광고 업종 저PER 10선. [자료=버핏연구소]

2월 광고 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과 플레이디가 2월 광고 업종에서 PER 5.58배로 가장 낮았다. 이어 모비데이즈(363260)(8.18), 인크로스(216050)(8.23), 에코마케팅(230360)(9.43)가 뒤를 이었다.

플레이디 로고. [사진=플레이디 홈페이지]

플레이디 로고. [사진=플레이디 홈페이지]

플레이디는 지난해 상반기 매출액 177억원, 영업이익 5억원을 기록하며 전년 동기 대비 각각 0.16%, 86.1% 하락했다. 인플레이션과 고금리 등으로 인한 경기 둔화 및 광고주들의 광고 집행 감소, 커머스 부문의 제한된 성장으로 인한 결과다.

하지만 광고시장의 성수기인 하반기부터 실적 턴어라운드가 가능할 것으로 예상된다. 상반기 지연됐던 광고주들의 광고비 지출이 재개되고 있어 플레이디의 취급고는 4800억원 수준이 될 것으로 전망한다.

올해는 매출액 425억원, 영업이익 66억원을 기록하며 전년대비 12.4%, 134.7% 성장할 전망이다. 경기 회복과 오는 7월에 있을 하계 올림픽을 기반으로 광고 시장이 회복되고 KT 그룹향 캡티브 광고 수주가 매출을 견인할 것이다.

플레이디는 2022년 매출액 440억원, 영업이익 56억원, 당기순이익 50억원을 기록했다. 전년 대비 각각 26.8%, 69.7%, 66.67% 증가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>