Update2026.05.21 목

[버핏연구소=정희민 기자] 메리츠증권이 6일 티엘비(356860)에 대해 메모리모듈 PCB(인쇄회로기판) 관련 경쟁사들과 1년 이상의 기술적인 격차를 확보하고 고객사들의 차세대 메모리 관련 모듈 개발 과제를 선점했다며 투자의견 ‘매수’와 목표주가 3만원을 유지했다. 티엘비의 전일 종가는 2만5150원이다.

양승수 메리츠증권 연구원은 “지난해 4분기 티엘비의 매출액(481억원)은 당사 추정치에 부합했으나 영업이익(12억원)은 하회했다”며 “감산 이후의 재고 비축 주문 확대로 SSD모듈향 매출 증가가 매출 회복을 견인했다”고 설명했다. 다만 “믹스 악화와 재고조정 비용 반영으로 매출 증가 대비 이익은 부진했다”고 분석했다.

이어 양 연구원은 “티엘비는 다수의 PCB(인쇄회로기판) 업체들과 달리 메모리모듈 PCB만을 주력 사업으로 영위하고 있다”며 “이를 바탕으로 경쟁사들과 1년 이상의 기술적인 격차를 확보하는데 성공, 다수 고객사의 차세대 메모리 관련 모듈PCB 개발 과제를 진행 중인 것”으로 파악했다.

또 “기술적인 우위를 바탕으로 현재 대중적으로 알려진 10개의 CXL(컴퓨트익스프레스링크) 모델 중 8개의 모델에 티엘비 제품이 단독으로 납품될 예정”이라며 “구체적인 상용화 시점이 정해지진 않았으나 상반기내 인텔의 CXL2.0지원 CPU(중앙처리장치) 출시가 예상되는 만큼 연내 상용화 가능성이 높다”고 판단했다.

아울러 “통상적으로 PCB(인쇄회로기판)는 면적, 두께, 층수가 높아질수록 고마진 제품”이라며 “현재 CXL(컴퓨트익스프레스링크)향 모듈 PCB는 16~18층으로 샘플 제작이 이뤄지고, 차세대 제품은 24층 이상으로 개발이 이뤄지는 만큼 시장 확대에 따른 믹스 개선 효과가 기대된다”고 강조했다.

티엘비의 주요제품으로는 메모리 모듈러(Memory Module)과 솔리드스테이트드라이브(SSD)의 핵심 부분인 인쇄회로기판이며 풍부한 산업경력을 보유한 전문 경영진과 연구인력을 바탕으로 2011년 국내 최초로 SSD PCB의 양산체계를 구축했다.

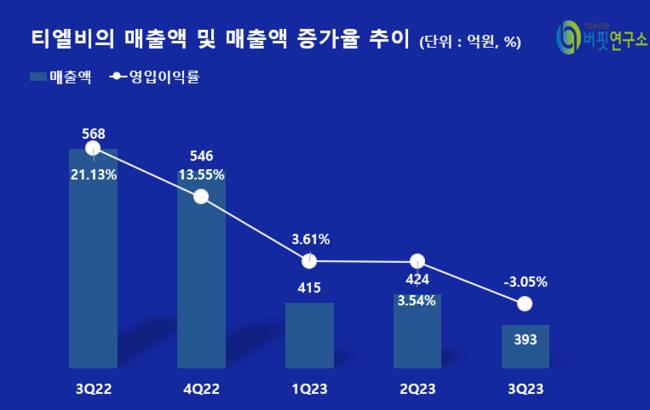

티엘비의 최근 분기별 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

티엘비의 최근 분기별 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>