Update2026.05.21 목

[버핏연구소=이혜지 기자] IBK투자증권은 7일 신세계푸드(031440)에 대해 3분기 실적이 긍정적으로 나타났지만 중장기 성장 가능성을 논하기는 어렵다며 투자의견 ‘매수’와 목표주가 5만8000원을 유지했다. 신세계푸드의 전일 종가는 3만8900원이다.

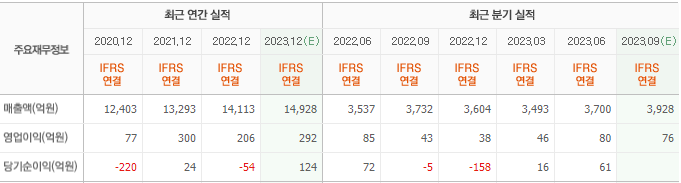

남성현 IBK투자증권 연구원은 “3분기 매출액 3930억원(YoY +5.3%), 영업이익 79억원(YoY +84.4%)를 달성하며 당초 추정치를 상회했다”며 “단체급식 수주 증가 및 원가율 안정화에 따른 마진 개선, 노브랜드버거 직영점 축소 및 가맹점 전환에 따른 효율화, SCK(스타벅스코리아) 점포망 확대 및 기존점 공급물량 확대가 주된 이유다”라고 말했다.

다만 “연결 실적은 별도 대비 부진했는데, 이는 미국법인(베러푸드) 비용 증가에 따른 적자가 확대됐기 때문이다”라며 “미국법인의 경우 신사업 확장을 위한 연구개발 단계로 비용이 증가하는 구간으로 판단해 이를 감안한 영업이익은 85억원이다”라고 전했다.

그는 “4분기에도 유사한 추세가 이어질 것으로 보인다”며 “그룹사 비수익 채널 경로 감소, 단체급식 및 식자재 공급의 대형업체 위주로의 재편, SKC 채널에서의 유통만 확대와 SKU(품목 수) 증가가 이어지고 있기 때문이다”라고 분석했다.

또 “신세계푸드는 수년간 저수익 채널을 정리하고, 안정적 수익성 확보를 위한 노력을 지속해왔다”며 “이러한 전략에 따라 수익성은 코로나 이전으로 회복됐다”고 언급했다.

반면 “최근 시작한 가맹 사업이 정체되고 있는 상황이며 현재 사업구조만으로 향후 중장기 성장 가능성을 논하기 어렵다”며 “이제는 적극적인 신사업 전략 확대를 통해 중장기 성장성을 확보할 필요가 있다”고 판단했다.

신세계푸드는 식품 제조, 식자재 유통, 급식서비스, 베이커리, 외식사업 등을 하고 있다.

신세계푸드의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>