Update2026.05.21 목

[버핏연구소=김장준 기자] IBK투자증권이 3일 신세계푸드(031440)에 대해 노브랜드버거(NBB) 가맹점 출점이 지속되면서 실적 안정화가 이루어지고 있고, 그룹내 자체브랜드 확대 전략과 베이커리 제조 경쟁력을 바탕으로 효율화 및 유통망 확대가 가능할 것으로 판단한다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 5만8000원을 유지했다. 신세계푸드의 전일 종가는 3만6100원이다.

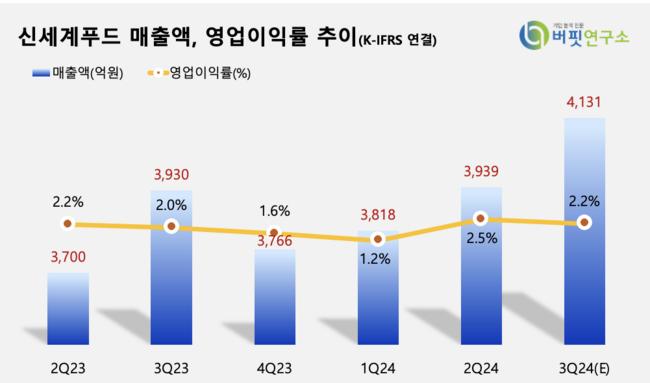

남성현 연구원은 “신세계푸드 2분기 실적은 당사 추정치에 부합했다”며 “연결기준 매출액은 3939억원(YoY +6.5%), 영업이익은 97억원(YoY +20.8%)을 달성했다”고 전했다.

남 연구원은 “2분기 긍정적 실적을 달성할 수 있었던 이유는 단체급식 대규모 사업장 수주 및 식수 증가와 비효율 사이트 정리에 따른 수익성 개선, 노브랜드버거 직영점 철수 효과(고정비 완화), 수입 과일 실적 성장, 노브랜드버거 가맹점 비중 확대에 따른 이익 증가 효과가 있었기 때문이다”라고 평가했다.

그는 “하반기에도 동사의 실적 개선 추세는 이어질 전망이다”며 “노브랜드버거 가맹점 출점 및 비중 확대에 따라 기여도 확대가 예상되고, 설탕, 밀가루 등 원가율 안정 추세가 이어지고 있으며 그룹내 유통망 확대(노브랜드 채널망 증가)에 따른 공급 매출 증가와 외식물가 상승 및 경기 둔화에 따라 단체급식 식수 증가가 기대되기 때문이다”라고 말했다.

신세계푸드는 식품 제조, 식자재 유통, 급식서비스, 베이커리, 외식사업을 펼치는 신세계그룹의 종합식품기업으로 자체 브랜드 HMR 상품을 제조·판매, 외식 가맹 사업, 베이커리 사업, 단체급식 서비스를 제공하며 대한민국 푸드 서비스 시장을 개척했다.

신세계푸드 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

신세계푸드 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

jjk072811@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>