Update2026.05.21 목

[버핏연구소=정희민 기자] 메리츠증권이 8일 코스맥스(192820)에 대해 성장성은 우수하나, 산업구조 변화로 부채부담이 계속되고 있다며 투자의견 ‘매수’를 유지했고 목표주가 20만원에서 16만5000원으로 하향했다. 코스맥스의 전일 종가는 10만3300원이다.

하누리 메리츠증권 연구원은 “코스맥스의 지난해 4분기 매출액 4367억원(YOY +9.0%), 영업이익 225억원(YOY +842%)으로 기대치를 밑돌았다”며 “납품 이연 및 대손충당금 반영에 기인한다”고 설명했다.

이어 하 연구원은 “국내 사업부는 지난해 4분기 매출액 2479억원(YOY +14.4%), 영업이익 175억원(YOY +499%)을 달성했다”며 내수 강세에 직수출 호조가 더해졌다고 평가했다. 다만 “대손상각비 인식으로 마진율은 축소됐다”고 덧붙였다.

해외 사업부는 지난해 4분기 매출액 378억원(YOY -6.8%), 순손실 139억원을 실현했다”며 “공장 일원화에도 불구하고 영업력 확충과 ODM(제조업자개발생산) 확대가 빛을 발했다”고 분석했다. 다만 “본사향 금융비용 지급으로 순손실은 계속됐다”고 언급했다.

아울러 그는 “코스맥스가 사업구조를 저가 인디 브랜드 주류로 변화시킴에 따라 대손상각비 인식 확대 및 부채 부담이 지속되고 있다”고 평가했다. 이에 “경상화되는 비경상 비용의 불편함을 감안시 단기간 내 강한 상승 반전은 쉽지 않겠다”며 코스맥스의 적정주가를 하향시켰다.

코스맥스는 국내 외 수많은 브랜드에 화장품을 공급하며, 주요 해외 고객으로 세계 최대 화장품 그룹인 L그룹을 비롯 글로벌 E그룹, S그룹 등에 제품을 공급한다.

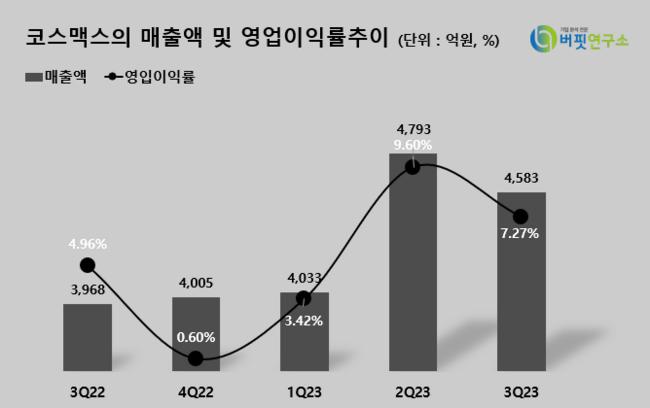

코스맥스의 최근 분기별 매출액 및 매출액 증가율 추이. [이미지= 버핏연구소]

코스맥스의 최근 분기별 매출액 및 매출액 증가율 추이. [이미지= 버핏연구소]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>