Update2026.05.21 목

[버핏연구소=이명학 기자] 상상인증권이 14일 코스맥스(192820)에 대해 올해 1분기 호실적에 이어 2분기에도 국내 수출 증가 및 인바운드 유입 확대, 중국 등 해외 실적 상승을 통해 수익성 향상이 기대된다며 투자의견은 '매수'를 유지했고, 목표주가는 기존 16만원에서 18만5000원으로 상향 평가했다. 코스맥스의 전일 종가는 15만7700원이다.

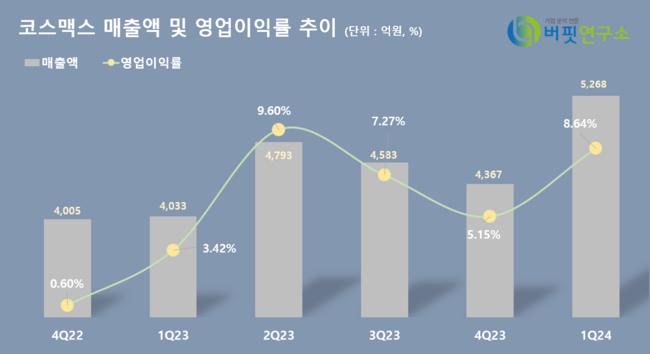

코스맥스의 올해 1분기 연결 기준 매출액은 5268억원(YoY +30.62%), 영업이익은 455억원(YoY +229.71%)이다. 전 법인의 매출이 성장했고, 영업 레버리지 및 원가율 개선으로 영업이익도 큰 폭으로 증가해 어닝 서프라이즈를 달성했다.

국내 법인은 전년동기대비 매출액 +30%, 영업이익 +132%의 성장을 이끌어냈다. 김혜미 상상인증권 연구원은 "직수출이 지난해 같은 시기와 비교했을 때 35% 증가하는 등 국내 고객사들의 수출 호조가 이어짐에 따라 외형 성장이 견조했고, 이에 따라 이익률도 크게 개선됐다"며 "특히 쿠션, 기초화장품, 클렌징류 등 고수익 제품군과 전략제품 주문량 증가 효과가 이를 부각시켰다"고 분석했다.

중국은 전년 동기와 대비해 매출액 +29%, 순이익 +60%를 기록했다. 지난해 1분기의 낮은 기저와 함께 당분기부터 광저우 법인의 잇센 JV 실적 연결 편입이 시작된 효과로 상해와 광저우 모두 성장했다. 특히 모든 법인에서 적극적으로 신규 인디브랜드가 유입되고 있는 모습이 고무적이다.

이어 김 연구원은 "미국 법인은 매출액이 43% 증가했는데, 동부 인디브랜드 고객사들의 성장이 이를 견인했다"며 "ODM(제조업자 개발생산) 비중이 80%까지 확대되며 영업이익도 손익분기점에 근접했다"고 덧붙였다. 다만 잡손실(보조금 반환 외) 80억원이 반영돼 순손실 138억원을 기록했다.

이밖에도 동남아 시장의 경우 기존 고객사 및 신규 고객사의 주문이 견조하게 지속되고 있어 인도네시아, 태국 법인 등의 매출이 성장했다.

다만 영업이익 개선 대비 순이익은 다소 아쉽다며 실적 추정치 조정으로 목표주가 상향하나, 최근 주가 레벨이 다소 높아진 만큼 조정 시 매수 전략을 추천했다.

코스맥스는 화장품 ODM 전문 기업이다.

코스맥스 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

코스맥스 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>