Update2026.05.21 목

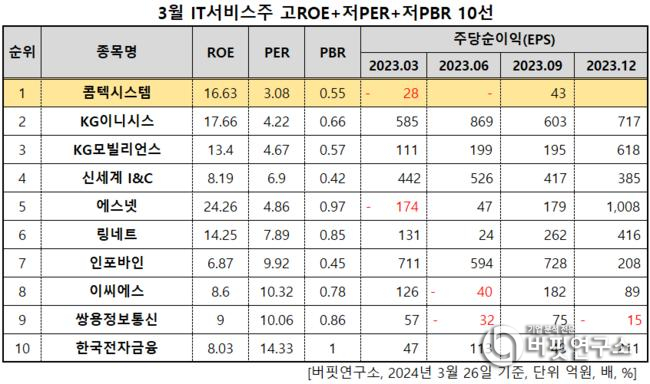

콤텍시스템(대표이사 권창완 김완호. 031820)이 3월 IT서비스주 고ROE+저PER+저PBR 1위를 기록했다.

3월 IT서비스주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

3월 IT서비스주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 콤텍시스템은 IT서비스주에서 고ROE+저PER+저PBR 1위를 차지했으며, KG이니시스(035600), KG모빌리언스(046440), 신세계 I&C(035510)가 뒤를 이었다.

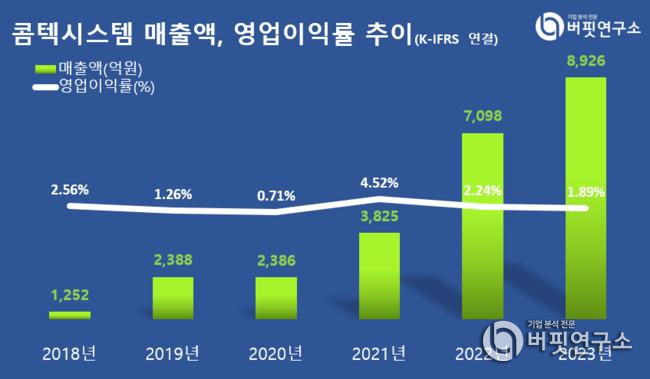

콤텍시스템 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

콤텍시스템 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

콤텍시스템은 지난해 매출액 8926억원, 영업이익 169억원을 기록하며 전년 대비 각각 25.75%, 6.29% 증가했다(K-IFRS 연결).

지난해 우리은행, 관세청, 현대차그룹 등 금융·공공·엔터프라이즈 부문에서 큰 거래를 수주하며 성장하고 있다. 카드, 은행, 증권 등 금융권 대상 하이브리드 클라우드 사업이 순항 중이다. 올해는 데이터센터 인프라 사업, 이음 5G 특화망, 솔루 및 플랫폼 사업을 진행할 계획이다.

콤텍시스템은 네트워크 통합을 주요 사업으로 하는 정보기술업체다. 1983년 8월 설립돼 1997년 2월 코스피에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>