Update2026.05.21 목

[버핏연구소=정희민 기자] 신한투자증권 24일 스튜디오드래곤(253450)에 대해 제작비 효율화, 동시방영 등으로 탄탄한 이익 체력 기조를 증명했다며 투자의견 ‘매수’를 유지했다. 그러나 예상보다 큰 방영회차 감소가 나타났다며 목표주가를 5만8000원으로 하향했다. 스튜디오드래곤의 전일 종가는 4만1200원이다.

지인해 신한투자증권 연구원은 “올해 스튜디오드래곤의 1분기 매출액 및 영업이익을 각각 1611억원(YoY -23.7%), 170억원(YoY -21.3%)으로 컨센선스에 부합할 것”이라고 전망했다. 그는 “큰 폭의 탑라인 감소는 방영회차 때문”이라고 설명했다.

김 연구원은 “제작편수 대비 실적 감소가 적은 이유는 매우 괄목할만하다”며 “올해 1분기 방영작 모두 TV와 OTT(온라인동영상서비스)에 동시방영돼 수익성을 높였다”고 평가했다. 이어 “모두 흑자가 확실한 작품들”이라며 “해외 판권판매 호조가 돋보였을 것”이라고 분석했다.

또 “작품당 hit ratio(작품당 적중률) 상승으로 인해 시청률이 호전됐다”며 “이에 따라 지난해 위축됐던 인센티브와 국내 편성 리쿱비율이 소폭 개선됐을 것”이라고 예상했다.

다만 “스튜디오드래곤의 제작편수 회복은 오는 2분기까지 쉽지 않아 보인다”며 “여전히 수목드라마가 부재한 상황에서 월화 드라마도 ENM 스튜디오스의 작품이며 OTT 납품 및 구작 판매도 아직 확정되지 않았기 때문”이라고 설명했다. 더불어 “오는 2분기에는 매출액이 낮아지는 만큼 상각비 부담도 부각될 수 있다”고 강조했다.

아울러 그는 “스튜디오드래곤에 대한 투자의견 매수를 유지한다”며 “지난해 사업전략으로 제시했던 작품당 히트 래이티오(hit ratio: 작품당 적중률) 개선 및 시청률을 회복시켜 이익의 질을 높이기 시작했기 때문”이라고 언급했다. 이어 “하반기부터는 제작편수 반등도 기대된다"고 덧붙였다.

스튜디오드래곤은 드라마 콘텐츠를 기획 및 제작해 미디어 플랫폼에 배급하고 VOD, OTT 등을 통한 유통 및 관련 부가사업을 영위한다.

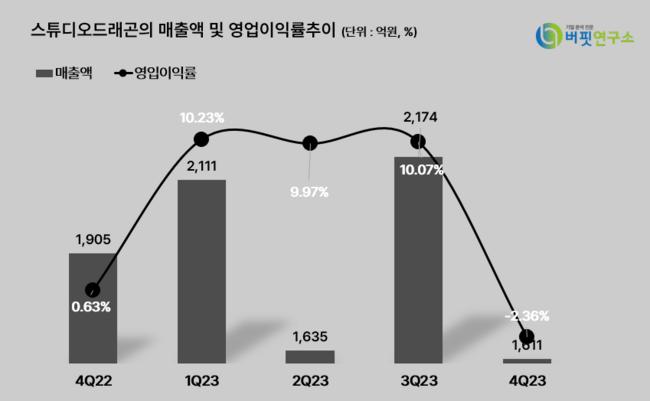

스튜디오드래곤의 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

스튜디오드래곤의 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>