Update2026.05.22 금

[버핏연구소=이승윤 기자] 삼성증권이 7일 NAVER(035420)에 대해 콘텐츠와 숏폼 중심 신규 서비스 출시로 광고 매출 성장률 회복은 연내 지속되고 멤버십 강화로 커머스 매출도 견조한 성장을 이어갈 것이라며, 투자의견 '매수'를 유지하고 목표주가를 28만원으로 상향했다. NAVER의 전일 종가는 19만4600원이다.

삼성증권의 오동환 애널리스트는 “1분기 매출은 광고와 커머스 성장으로 YoY 10.8% 증가, 컨센서스에 부합한다”며 “홈피드와 클립 등 신규 광고 상품 도입 효과로 디스플레이 광고 매출이 YoY 성장세로 전환, 서치플랫폼 매출 성장률이 6.3%로 상승했다”고 전했다.

또 “커머스 매출은 포시마크 인수 기저 효과 제거에도 브랜드솔루션패키지 유료화 및 SODA 연결 편입 효과로 YoY 16.1% 성장했다”며 “매출 성장과 주가 하락에 의한 주식보상 비용 감소, 적자 손자회사 네이버제트 연결편입 제외로 영업이익은 YoY 32.9% 증가하며 컨센서스를 12.8% 상회했다”고 밝혔다.

그는 국내 광고 및 전자상거래 시장 전반의 회복세는 아직 나타나고 있지 않지만 홈피드와 클립 도입 등 신규 서비스 및 광고 상품 도입으로 성장을 이끌고 있다는 설명이다. 신규 홈피드의 이용자 수와 노출 지면이 늘고 있고 클립도 크리에이터와 재생 수가 증가하고 있어 연중 광고 매출 성장을 견인할 것을 보며 치지직도 오는 9일 정식 출시 이후 수익 모델들이 본격적으로 도입될 예정인 만큼 매출 성장에 기여할 것으로 전망했다.

한편 “차이나 커머스 업체들의 부상으로 네이버 쇼핑의 성장 둔화에 대한 우려가 상승했다”며 “그러나 1분기 네이버 커머스 GMV(제휴몰 제외)는 포시마크의 고성 장과 SODA 편입 효과로 YoY 9.4% 성장했다”고 추정했다.

끝으로 “국내 상품 GMV 성장률은 이보다 낮으나 회사는 플러스 멤버십 혜택 강화로 커머스 경쟁력을 확보할 계획”이라며 “멤버십 도착 보장 무료 배송과 신규 가입자 3달 무료 서비스 등으로 2분기 마케팅비는 다소 증가할 수 있으나 이용자 락인 효과 강화로 거래액 성장을 이끌 것”으로 예상했다.

NAVER는 포털 서비스를 기반으로 광고, 쇼핑, 디지털 간편결제 사업을 영위한다.

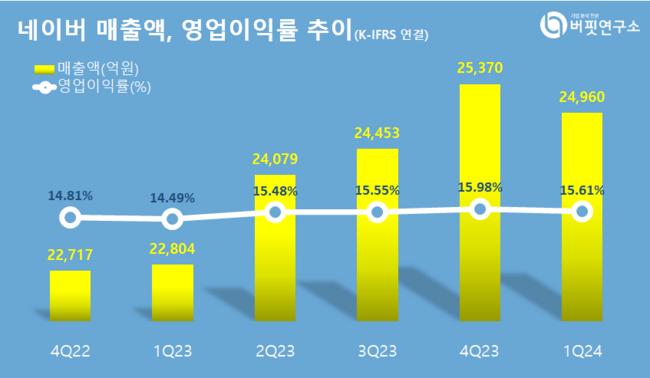

NAVER 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

NAVER 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>