Update2026.06.01 월

[버핏연구소=정희민 기자] 신한투자증권 14일 한국가스공사(036460)에 대해 지난해 일회성 비용 반영에 따른 기저효과로 두 자리 수 증익이 기대된다며 투자의견 ‘매수’를 유지했고 목표주가를 3만8000원으로 상향했다. 한국가스공사의 전일 종가는 2만6400원이다.

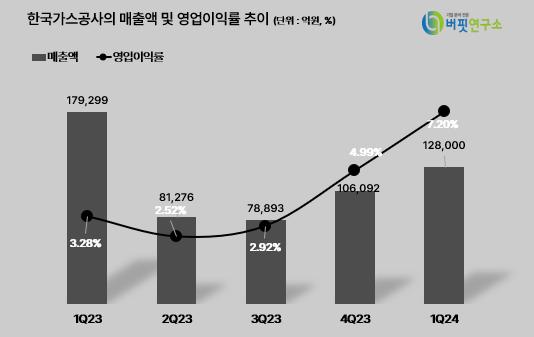

한국가스공사는 1분기 매출액 12조8000억원(YoY -28.6%), 영업이익 9216억원(+56.6%)을 기록하며 시장기대치에 부합하는 성과를 냈다.

박광래 신한투자증권 연구원은 “판매단가 하락(-27.6%)과 판매물량 감소(-2.6%, 도시가스용 +5.5%, 발전용 -13.6%)로 한국가스공사의 매출이 감소했다”고 설명했다. 이어 “지난해 1분기 발전용 원료비 손익 차감을 포함한 각종 일회성 비용 반영(-3418억원)의 기저효과로 50% 이상의 이익 증가를 시현했다”고 덧붙였다.

박 연구원은 “호주 GLNG(글래드스톤액화천연가스)는 원료가스 구매비용 증가가, 호주 프렐류드(Prelude)는 JKM(일본·한국 가격지표) 하락에 따른 판매단가 하락이 이익 감소의 주된 이유”라고 분석했다. 또 “1분기 미수금은 15조4000억원으로 11개 분기만에 전분기대비 감소했다”고 강조했다.

그는 “올해 한국가스공사의 영업이익은 별도 1조7000억원(YoY +44.0%), 연결 2조1000억원(YoY +35.3%)을 달성할 것”이라며 “지난해 일회성 비용 반영에 따른 기저효과로 두 자리 수 증익이 기대된다”고 전망했다.

아울러 “원가보상률과 급증이 예상되는 국내 투자(전년대비 2배 증가 예상)를 감안 시 올해는 가스 요금 인상이 이뤄질 것”이라고 내다봤다.

한국가스공사는 천연가스 도입 및 판매기업이며 지난 1999년 12월 15일 유가증권시장에 상장됐다.

한국가스공사의 최근 분기별 매출액 및 영업이익룰 추이. [이미지= 버핏연구소]

한국가스공사의 최근 분기별 매출액 및 영업이익룰 추이. [이미지= 버핏연구소]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>