Update2026.06.01 월

[버핏연구소=정희민 기자] KB증권이 16일 클리오(237880)에 대해 매출이 여러 브랜드, 카테고리, 국가, 유통채널로 분산돼 있어 매우 안정적인 사업구조를 갖췄다며 투자의견 ‘매수’를 유지했다. 이어 해외 매출 비중의 지속적인 확대로 높은 매출 성장세가 기대된다며 목표주가를 기존 4만5000원에서 4만8000원으로 상향 평가했다. 클리오의 전일 종가는 3만6850원이다.

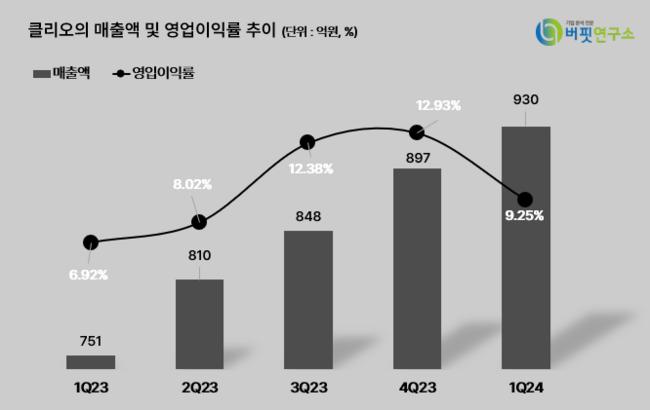

박신애 KB증권 연구원은 “클리오가 1분기 연결 매출액 930억원(YoY +24%), 영업이익 86억원(+62.4%)을 기록했다”며 “마케팅비 증가에도 불구하고 고마진 채널의 높은 성장과 기초화장품 비중 확대에 힘입어 영업이익률이 YoY 2.2%p 개선됐다”고 설명했다.

클리오의 국내 매출은 562억원을 기록했다. 부문별로 H&B(헬스앤뷰티) 매출은 15% 성장하고, 온라인 매출은 10% 증가했다. 홈쇼핑은 클리오 팩트 판매 호조에 힘입어 방송 횟수가 증가하면서 매출이 117% 고성장했다. 다만 면세 매출은 37% 하락했다.

해외 매출은 369억원 (YoY +47%)을 달성했다. 미국은 ‘구달 청귤 비타C 세럼’의 인기가 이어지면서 매출이 48% 성장했고, 일본도 채널 확장 효과로 매출이 16% 증가했다. 중국 매출은 낮은 기저 및 부녀절 효과에 기반해 50% 급등했으며, 동남아 매출은 +124%의 높은 성장세를 보였다

박 연구원은 “올해 클리오가 연결 매출액 3975억원(YoY +20%), 영업이익 460억원(YoY +36%)을 기록할 것”이라고 내다봤다. 올해 미국에서는 ‘청귤 비타C 라인’의 인기를 세럼 뿐 아니라 크림 등 타 제품으로 확장시킬 계획이며, 하반기에는 ‘코스트코’ 입점과 ‘더마토리’ 런칭이 예정돼 있다.

일본에서는 오는 5월 세븐일레븐 2만여개 매장에 ‘트윙클팝’을 정식 런칭할 예정이며, 중국에서는 지난 3월 말 ‘더마토리’ 브랜드를 선보였다. 아울러 한국에서는 올해 ‘심플레인’ 브랜드를 H&B(헬스앤뷰티) 채널에 입점시킬 계획을 갖고 있다.

클리오는 화장품 및 화장도구의 판매 및 유통 사업 추진 등을 영위하고 있다.

클리오 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

클리오 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>