Update2026.05.21 목

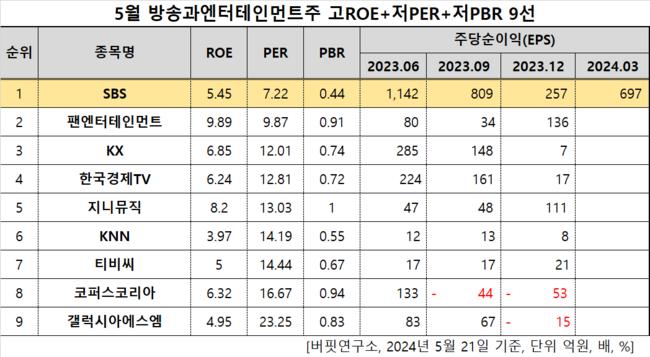

[버핏연구소=이승윤 기자] SBS(대표이사 방문신. 034120)가 5월 방송과엔터테인먼트주 고ROE+저PER+저PBR 1위를 기록했다.

5월 방송과엔터테인먼트주 고ROE+저PER+저PBR 9선. [자료=한국거래소. 버핏연구소]

5월 방송과엔터테인먼트주 고ROE+저PER+저PBR 9선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 SBS는 5월 방송과엔터테인먼트주에서 고ROE+저PER+저PBR 1위를 차지했으며, 팬엔터테인먼트(068050), KX(122450), 한국경제TV(039340)가 뒤를 이었다.

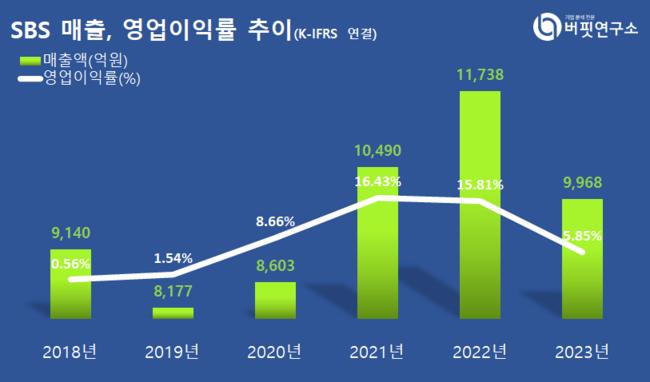

SBS 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

SBS 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

SBS는 지난해 매출 9968억원, 영업이익 583억원을 기록하며 전년대비 각각 15.08%, 68.59% 감소했다(K-IFRS 연결).

1분기는 녹록치 않은 매체 환경이 지속되는 가운데 광고경기 회복 속도가 더뎌 별도 매출 1611억원, 영업손실 105억원을 기록하며 전년 동기 대비 매출 14.3% 감소, 영업손실은 적자를 지속했다. 1분기 방송광고매출은 607억원, 사업수익은 1005억원을 기록하며 전년 동기 대비 각각 15.7%, 13.5% 감소했다.

광고경기의 계절적 특성을 감안해도 TV 매체들의 1분기 광고 부진은 치명적이다. 매체 다변화 기조에 따른 트래픽 분산으로 TV플랫폼에 대한 광고 선호도가 감소하고 있는 것이다. 2분기 이후 매스 마케팅 수요 증가와 광고 경기의 점진적 회복이 나타날 것이다. 하반기 올림픽을 기점으로 광고수요의 변곡점이 발생되고 실적도 점진적으로 회복할 것으로 전망된다.

SBS는 방송사업 및 문화서비스업, 광고사업 등을 영위한다. 1990년 11월 설립돼 1999년 5월 코스피에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>