Update2026.05.21 목

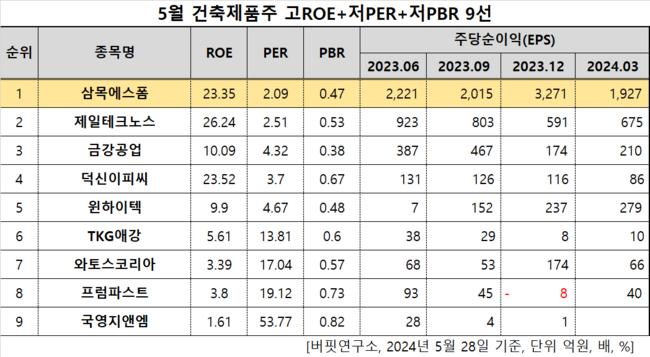

[버핏연구소=이승윤 기자] 삼목에스폼(대표이사 엄석호. 018310)이 5월 건축제품주 고ROE+저PER+저PBR 1위를 기록했다.

5월 건축제품주 고ROE+저PER+저PBR 9선. [자료=한국거래소. 버핏연구소]

5월 건축제품주 고ROE+저PER+저PBR 9선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 삼목에스폼은 5월 건축제품주에서 고ROE+저PER+저PBR 1위를 차지했으며, 제일테크노스(038010), 금강공업(014280), 덕신이피씨(090410)가 뒤를 이었다.

삼목에스폼 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

삼목에스폼 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

삼목에스폼은 지난해 매출 4394억원, 영업이익 1241억원을 기록하며 전년대비 각각 30.12%, 82.23% 증가했다(K-IFRS 연결).

올해 1분기에도 매출 1119억원, 영업이익 318억원으로 전년 동기 대비 각각 26.44%, 120.83% 증가했다. 사업 부문별 매출 증가로 수익성도 함께 증가했다.

이를 바탕으로 자사주 매입도 결정했다. 1주당 300원, 총 43억원을 배당했고 시가배당율은 1.81%다. 이 외에 다음해 9월까지 80억원의 자사주를 취득할 예정이다.

삼목에스폼은 알루미늄폼, 갱폼, 시스템폼, 특수폼을 제조하는 건설용 거푸집 전문업체다. 1985년 6월 설립돼 1996년 5월 코스닥에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>