Update2026.05.21 목

[버핏연구소=정희민 기자] DS투자증권이 28일 용평리조트(070960)에 대해 분양과 운영 매출 모두 성장 구간에 진입해 올해 역대급 실적이 기대된다며 투자의견 ‘매수’와 목표주가 5200원을 유지했다. 용평리조트의 전일 종가는 3075원이다.

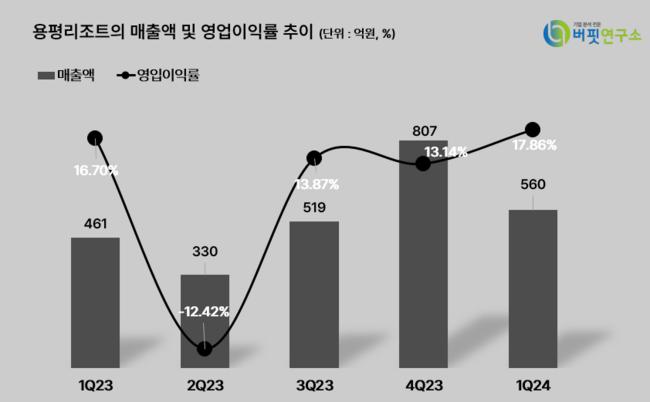

조대형 DS투자증권 연구원은 “용평리조트가 1분기 매출액 560억원(YoY +21.4%), 영업이익 100억원(+30.0%)을 기록하며 본격적인 실적 회복 구간에 진입했다”며 “특히 분양으로 인한 매출액이 91억원 수준에 그쳤음에도 운영 매출액이 468억원을 달성했다”고 설명했다. 이어 “엔데믹 이후 23/24시즌 스키 매출 호조와 이에 따른 객실 판매 정상화가 실적 성장을 이끌었다”고 덧붙였다.

조 연구원은 “지난 1분기 객실 가동률과 판매 단가는 각각 60.9%와 12만1000원으로 완전한 회복세를 보였고 골프 레저 휴양 등 사업 다각화를 통한 분기별 운영 매출 편차도 축소되고 있다”며 “안정적 운영 매출에 분양 매출이 더해질 올해는 역대급 실적이 기대된다”고 평가했다.

그는 “올해 용평리조트의 매출액 3775억원 (YoY +78.4%), 영업이익 505억원(+131.6%)을 전망한다”며 “1분기 다소 저조했던 분양 매출은 매 분기 공정률과 함께 증가할 것”이라고 내다봤다.

이어 “루송채 분양에 따른 매출 인식으로 올해 약 2200억원 수준의 분양 매출이 예상된다”며 “루송채 분양 매출을 제외해도 앙띠뉴와 디로커스 등 후속 분양으로 오는 2030년까지 약 1조2000억원 규모의 분양 매출이 지속해서 추가될 것”이라고 언급했다. 이외에도 “지난해 인수한 일본 내 2개의 골프장과의 시너지 및 단체 투숙객 수요도 함께 회복되며 운영 매출도 정상화될 것”이라고 분석했다.

아울러 “용평 단지 중심의 신규 시설 개발도 다변화될 전망”이라며 “고창을 시작으로 강릉 등 용평 단지 외 지역으로의 진출로 운영 매출 발생 지역의 다변화가 본격화되는 시점에는 밸류에이션 프리미엄도 가능하다”고 강조했다.

용평리조트는 콘도 숙박시설을 중심으로 운영되고 있는 리조트 운영사업과 콘도 및 골프 회원권 분양을 중심으로 하는 분양사업으로 구성돼 있다.

용평리조트의 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

용평리조트의 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>