Update2026.05.21 목

[버핏연구소=이승윤 ] NH투자증권은 17일 아모레퍼시픽(090430)에 대해 중국의 사업구조 개선, 효율화 작업 진행으로 실적은 하향되지만, 올해 코스알엑스, 라네즈를 필두로 비중국 매출이 중국향 매출을 능가할 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 24만원으로 상향했다. 아모레퍼시픽의 전일 종가는 18만6600원이다.

정지윤 NH투자증권 애널리스트는 “올해 중국 사업구조 개선으로 영업이익 추정치를 10% 하향하나 다음해 영업이익 추정치엔 큰 변동이 없을 것”이라며 “2~3분기 중국 사업 적자가 예상보다 심화되겠으나 탄탄한 코스알엑스 실적이 이를 방어할 것”으로 판단했다.

또 “올해 한국을 제외한 비중국 매출이 중국향 매출을 역전하며 향후 3개년 동안 중국 확장 당시(2014~2015년) 매출 규모를 뛰어넘을 것”이라며 “중장기적으로 비중국 성장 모멘텀이 견조하며 중국 손익 안정화에 따른 전사 해외 이익 증가, 국내 화장품 채널 변환 영향 축소로 체질 개선을 이어갈 것”이라고 전했다.

그는 “2분기 연결기준 매출 1조17억원(+6% y-y), 영업이익 648억원(+1,000% y-y)으로 컨센서스 영업이익을 하회할 것”이라며 “중국 총판 사업구조 개선 작업을 감안해 중국 사업 매출 및 영업적자 규모를 기존 대비 큰 폭 하향 조정한 점이 주요하다”고 설명했다.

한편 “국내 화장품은 매출 4270억원(-7% y-y), 영업이익 401원(+28% y-y)”이라며 “채널별 매출 성장률(y-y)은 면세(-20%), 이커머스(-5%)로 면세 채널은 재차 역성장 전환하나 할인율 축소로 국내 마진은 꾸준히 개선되고 있다”고 밝혔다.

이어 “생활용품은 매출 997억원(+4% y-y), 영업이익 40억원(-26% y-y)이고 해외는 매출 3380억원(-9% y-y), 영업적자 208억원(적자축소 y-y)일 것”이라며 “지역별 매출 성장률(y-y)은 아시아 -16%(중국 -32%, 기타 2%), 북미 13%, EMEA 13%”로 전망했다.

끝으로 “서구권의 세포라 중심 sell-in(제조업체가 유통업체에게 판매) 매출 일시적 둔화, 중국의 총판 사업구조 개선 및 법인 효율화 작업, 전년 수준의 마케팅 비용 집행으로 실적이 하향하며 중국 적자폭 눈높이(-90억원→-360억원)를 하회할 것”이라며 “지난 5월 1일 편입된 코스알엑스는 매출 1223억원, 영업이익 422억원”으로 추정했다.

아모레퍼시픽은 화장품 및 생활용품을 제조, 판매한다.

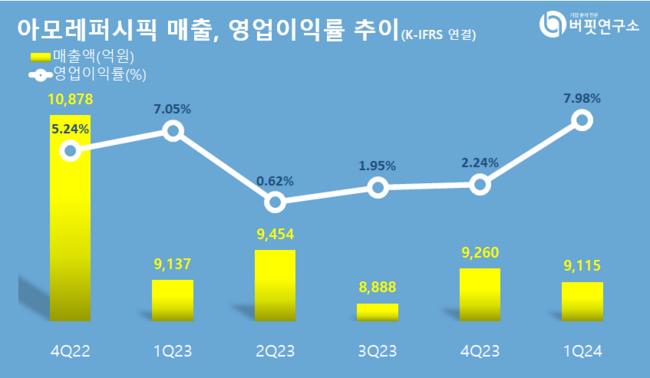

아모레퍼시픽. 매출액 및 영업이익률. [자료=버핏리포트]

아모레퍼시픽. 매출액 및 영업이익률. [자료=버핏리포트]

NHy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>