Update2026.05.21 목

[버핏연구소=이승윤 기자] 슈프리마에이치큐(대표이사 이재원. 094840)가 6월 전자장비주 고ROE+저PER+저PBR 1위를 기록했다.

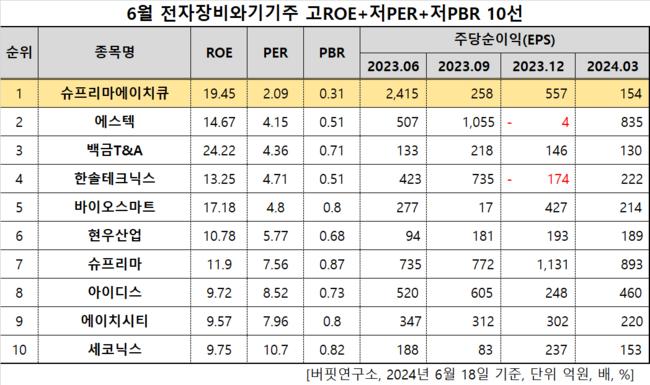

6월 전자장비와기기주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

6월 전자장비와기기주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 슈프리마에이치큐는 6월 전자장비와기기주에서 고ROE+저PER+저PBR 1위를 차지했으며, 에스텍(069510), 백금T&A(046310), 한솔테크닉스(004710)가 뒤를 이었다.

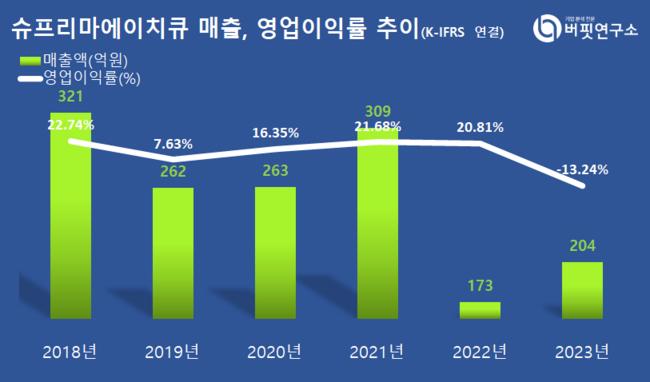

슈프리마에이치큐 연간 매출, 영업이익률 추이. [자료=버핏리포트]

슈프리마에이치큐 연간 매출, 영업이익률 추이. [자료=버핏리포트]

슈프리마에이치큐는 지난해 매출액 204억원, 영업손실 27억원을 기록하며 전년대비 매출액은 17.12% 증가, 영업이익은 175% 감소하며 적자 전환했다(K-IFRS 연결).

18일 슈프리마에이치큐의 주가는 7130원으로 마감했다. 전일보다 0.7% 하락한 가격이다.

슈프리마에이치큐는 지난 3월 26일 경기도 성남시 분당구에 위치한 파크뷰타워에서 정기주주총회를 열어 이재원 대표이사를 재선임했다. 임기는 3년이다.

슈프리마에이치큐는 바이오인식 기술을 이용한 보안 시스템 ODM사업, ID솔루션 사업을 영위한다. 기업은 2000년 5월 설립돼 2008년 7월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>