Update2026.05.21 목

[버핏연구소=김호겸 ] 하나증권이 26일 제주항공(089590)에 대해 코로나19 이후 공항에서의 조업비가 증가했다며 투자의견은 '매수', 목표주가는 1만4000원으로 하향했다. 제주항공의 전일 종가는 1만570원이다.

안도현 하나증권 연구원은 코로나19를 거치며 일본 내 조업 인력 감소와 인건비 상승으로 조업료가 큰 폭으로 증가했고, 이는 일본노선 매출비중이 큰 LCC(저비용 항공사)의 실적에 부담이 될 것이라고 전망했다.

올해 매출액은 2조1000억원(YoY +23%), 영업이익은 2000억원(YoY +18%)으로 추정하며, 2분기 매출액은 전년동기대비 4770억원(QoQ +28%), 영업이익 200억원(QoQ -20%)으로 예상한다. 다만 2분기는 일본/동남아 노선 수요가 매출비중 중 70%로 양호했고, 늘어난 수요에 따라 항공권 가격도 높은 수준에서 유지되며 탑라인은 견조할 전망이다.

더불어 국내선 매출액은 680억원(YoY -12%), 국제선 매출액은 3,540억원(YoY +39%)이며 화물매출은 화물기가 1대 추가되며 120억원(YoY +49%) 수준이다.

안 연구원은 "코로나19 기간의 이연수요가 추가적으로 환율·물가 부담이 적은 일본·동남아 여행수요에 반영될 것으로 예상한다"며 "중국인 인바운드가 본격화되면 중국 노선 탑승률 제고로 수익성 추가 개선도 기대할 수 있"면서 "항공기 공급 지연으로 인한 경쟁강도도 당분간 우려 대비 양호할 전망"이라고 덧붙였다.

제주항공은 저비용항공사의 대표주자로서 국내 총 10여개의 항공사와 경쟁하고 있고, 저비용항공사 고유의 경쟁력을 위해 운영 효율성 극대화와 지속적인 노선 개발을 수행하고 있다.

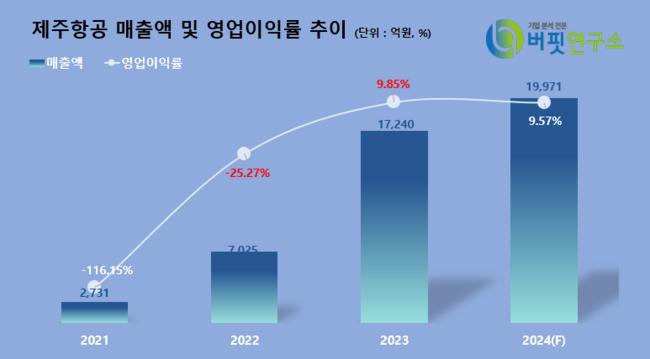

제주항공 매출액 및 영업이익률 추이. [이미지=버핏연구소]

제주항공 매출액 및 영업이익률 추이. [이미지=버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>