Update2026.05.21 목

[버핏연구소=이승윤 기자] 나이스정보통신(대표이사 김승현. 036800)이 8월 상업서비스와공급품주 저PER 1위를 기록했다.

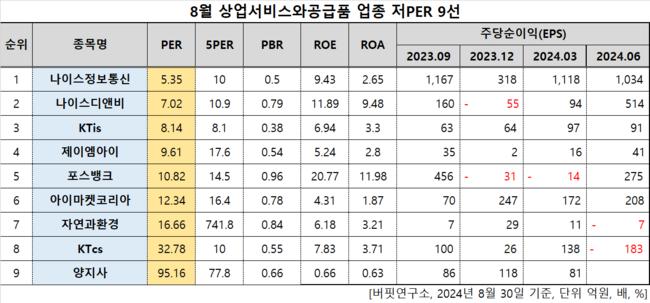

8월 상업서비스와공급품주 저PER 9선. [자료=버핏연구소]

8월 상업서비스와공급품주 저PER 9선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 나이스정보통신은 8월 상업서비스와공급품주 PER 5.35배로 가장 낮았다. 이어 나이스디앤비(130580)(7.02), KTis(058860)(8.14), 제이엠아이(033050)(9.61)가 뒤를 이었다.

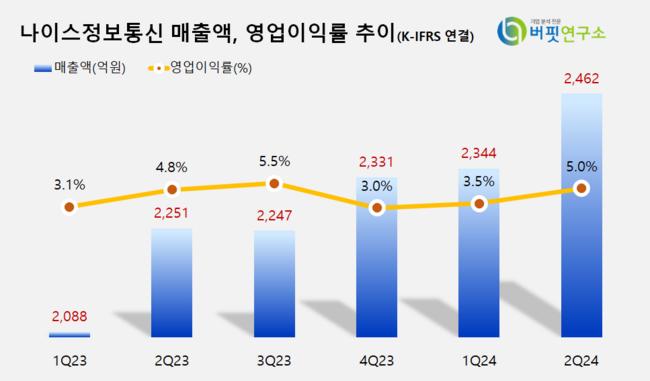

나이스정보통신 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

나이스정보통신 최근 분기별 매출, 영업이익률 추이. [자료=버핏연구소]

나이스정보통신은 지난 2분기 매출액 2462억원, 영업이익 122억원을 기록하며 전년 동기 대비 각각 9.37%, 11.93% 증가했다. 전년동기 희망퇴직으로 인한 일회성 비용에 대한 기저효과가 반영되며 영업이익이 크게 늘었다.

2분기 부가가치통신망(VAN) 처리 건수는 17.86억건으로 전년 동기 대비 3.7% 증가했다. 같은 기간 국내 VAN 점유율은 27.7%다. VAN 사업 내에 온라인 비중은 5.48억건으로 30.7% 수준이다. 전년 동기 대비 8.3% 성장했다.

회사는 지불결제수단의 거래승인 대행서비스 사업, 이를 위한 단말기 판매와 임대 사업을 영위한다. 1988년 5월 설립됐고 2000년 5월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>