Update2026.05.21 목

[버핏연구소=서주호 기자] 키움증권이 10일 CJ제일제당(097950)에 대해 기저효과, 명절특수, 쿠팡 로켓배송 재개 등으로 국내시장에서의 매출 회복이 예상될 뿐만 아니라 미국·유럽시장에서 경쟁력도 강화하고 있다며 투자의견 ‘매수’와 목표주가 46만5000원을 유지했다. CJ제일제당의 전일 종가는 31만500원이다.

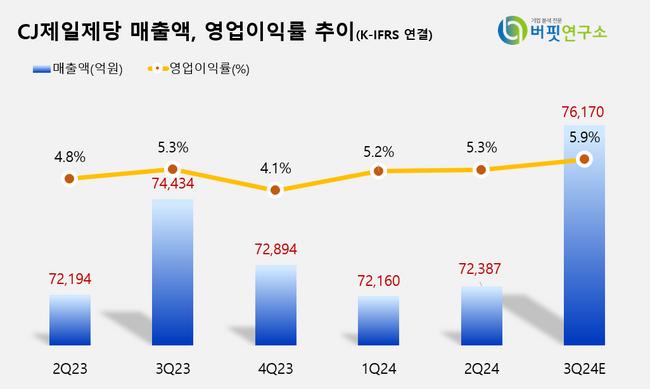

박성준 키움증권 연구원은 "CJ제일제당이 주식 시장의 변동성 확대로 주가가 20% 내외로 조정을 받은 상황이지만, 3분기 가공식품 매출 회복이 지속돼 매출액 7조6170억원(전년대비 +2.3%), 영업이익 4500억원(전년대비 +13.7%)을 기록할 것"이라고 했다.

박 연구원은 "6~7월 소비의 기저효과의 영향과 명절(추석)시즌 진입으로 인한 소비의 증가, 쿠팡과의 직거래(로켓배송) 재개로 매출이 성장할 것"이라고 예하면서 미국, 유럽 중심의 해외 매출 성장세도 지속될 것으로 전망했다. 그는 "미국에서 만두, 피자 부문에서 CJ제일제당이 경쟁사들과의 시장 점유율 차이를 확대하고 있다"고 언급했다. 또 "유럽에서는 에스닉(한인마트 등)와 현지 메인스트림 유통 채널 진입, 올림픽 마케팅을 통한 인지도 제고로 매출 성장이 기대되고 있다"고 밝혔다.

CJ제일제당은 설탕, 밀가루, 식용유 등의 소재식품과 햇반, 만두, 피자, 가정 간편식, 육가공 제품 등을 주로 하는 가공식품 사업과 바이오, F&C 사업을 하고 있다.

CJ제일제당 최근 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

CJ제일제당 최근 분기별 매출액 및 영업이익률 추이. [이미지=버핏연구소]

hee1902@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>