Update2026.05.21 목

[버핏연구소=이승윤 기자] 메리츠증권은 7일 현대차(005380)에 대해 Waymo(Google Car) 협력이 낮아져왔던 밸류에이션 재점화의 근거라며, 투자의견 ‘매수’와 목표주가 34만원을 유지했다. 현대차의 전일 종가는 23만9500원이다.

메리츠증권의 김준성 애널리스트는 “현대차 메타플랜트(이달 가동 시작하는 미국 조지아 BEV 전용 신공장)에서 Waymo Robotaxi에 특화된 IONIQ5를 내년 말부터 생산, 공급한다”며 “추가 확인 필요 사안이 많지만 일단 기업가치 평가에 긍정적”이라고 평가했다.

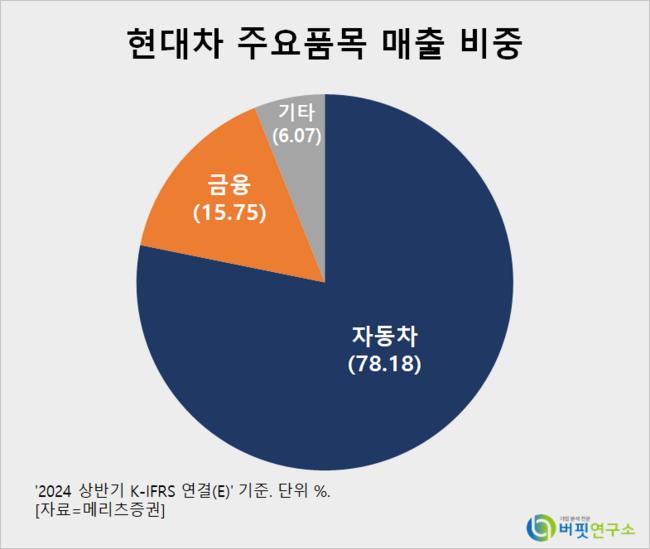

현대차 주요품목 매출 비중. [자료=버핏연구소]

현대차 주요품목 매출 비중. [자료=버핏연구소]

그러나 “현재 현대차 올해 예상 PER은 4.0배인데 Legacy OEM 모두에게 밸류에이션 디스카운트가 확대되고 있다”며 “시장은 이들의 단기 실적에 대한 흥미를 잃었고 ‘실적=주가’ 공식이 소멸됐다”고 밝혔다.

또 “2020년 변곡점 이후 지속된 이들의 글로벌 점유율 하락은 사업 환경 변화에 대한 대응 능력을 우려하게 만든다”며 “다음달 미국 점유율이 아니라 십년 뒤 존속 가능성을 고민하고 있다”고 밝혔다.

그는 “Google Car 협력은 좋지만 Apple Car와 같은 주가 폭발을 기대하지는 않는다”며 “공개된 역량이 전혀 없어 막연한 판타지가 가능했던 Apple Car와 달리 Google Car의 역량과 방향에 대해선 이미 많은 논의가 전개되어 있다”고 설명했다.

다만 “이번 협력은 현대차의 중장기 미래에 대한 관심을 환기시킨다”며 “메타플랜트 가동(HW 경 쟁력), SDV demo 공개(SW 경쟁력), Waymo 협업(HW/SW 융합 역량) 등 이달 공개될 이들 마일스톤들이 밸류에이션을 회복시킬 것”으로 판단했다.

한편 “기다렸던 인도 IPO도 오는 22일로 확정됐다”며 “직후 진행될 실적 발표에서 신규 주주가치 제고 방안을 발표할 것(구주매출 17.5% 통해 확보할 현금 4조5000억원 일부 활용)”으로 예상했다.

끝으로 “자산가치 평가 관점에서든 최저 배당 제도 관점에서든 밸류에이션은 이제 더 낮아 지기 힘들다”며 “주주 환원만 보는 시각에서도 Google Car를 다시 보는 시각에서도 지금이 바로 주가 반등의 시작점”이라고 밝혔다.

현대차는 자동차, 자동차부품을 제조, 판매하는 완성차 제조업체다.

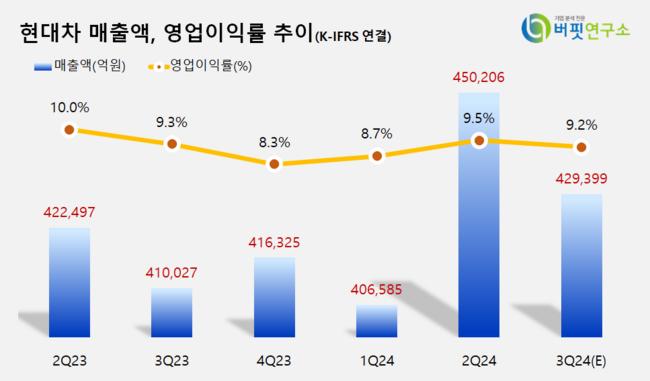

현대차 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

현대차 분기별 매출액 및 영업이익률 추이. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>