Update2026.06.01 월

[버핏연구소=서주호 기자] 유진투자증권이 16일 현대제철(004020)에 대해 철강 가격 인상 철회와 고강도 감산 등 당장의 실적 상승은 어렵지만, 중국의 철강 감산 기조와 건설 수주액 반등으로 내년 업황은 개선될 전망이라며 투자의견 ‘매수’를, 목표주가는 3만6000원으로 하향했다. 현대제철의 전일 종가는 2만7550원이다.

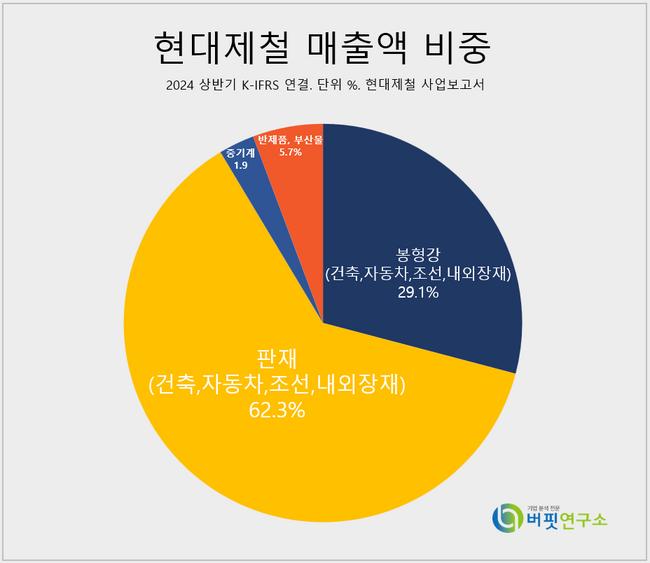

현대제철 매출액 비중. [자료=현대제철 사업보고서]

현대제철 매출액 비중. [자료=현대제철 사업보고서]

이유진 유진투자증권 연구원은 "3분기 현대제철은 매출 5.8조원, 영업이익 1032억원을 기록했을 것"이라고 예측했다. 이에 대해 "판재 부문은 원재료 가격 하락과 물량 증가 효과로 마진과 고정비 개선 효과가 150억원정도 나타났을 것"이라고 평가했다.

이 연구원은 "철근 가격 인상 철회와 고강도 감산까지 이어지고 있다"며 "현대제철은 2분기 이후 유통향 철근 프로젝트 수주를 중단하고, 철근 가격 인상을 시도했지만, 수요 부진으로 인해 이를 철회한 상황"이라고 언급했다. 또 "당진 제철소 전기로 특별보수(제강 : 9월20일~12월18일, 압연 11월19일~12월18일)에 들어감에 따라, 4분기에도 판가 하락과 고정비 부담을 지속될 것"이라고 전망했다. 하지만 건설 수주액이 소폭 반등하고 있어 내년 업황이 개선될 전망"이라고 평가했다.

더하여 중국의 철강 감산 기조도 업황 개선의 포인트로 꼽았다. 지난 9월 중국 산업정보기술부는 '철강 생산능력 교체작업 중단에 대한 고시'를 발표했다. 이를 통해 8월 23일부로 새 제철소 계획을 발표하는 것을 불법으로 간주하겠다고 밝히며 철강 감산 기조를 강화하고 있다. 그간 중국의 저가 물량 공세에 국내외 시장에서 고전해 온 현대제철 등의 철강 업체들은 하반기에는 중국의 감산으로 실적을 개선할 수 있을 것으로 기대받고 있다.

현대제철은 철강영업부문(판재, 봉형강, 중기계 등) 및 기타영업부문(반제품, 부산물 등) 등의 사업을 하고 있다.

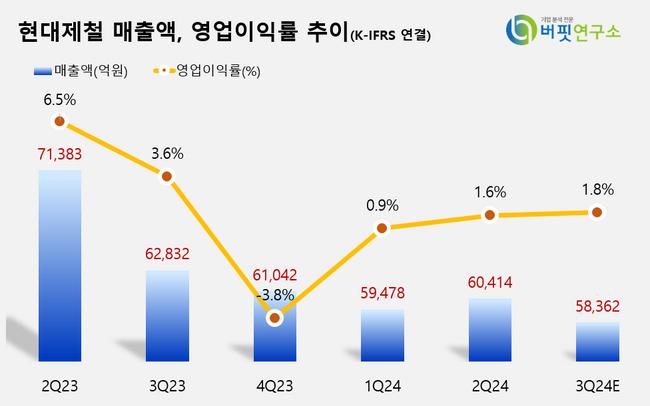

현대제철 최근 매출액 및 영업이익률 추이. [이미지=버핏연구소]

현대제철 최근 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>