Update2024.11.14 목

신한투자증권이 18일 KT&G(033780)에 대해 부동산 부문의 실적 공백을 국내외 담배사업 부문이 방어했고, 특히 해외 담배 사업부문은 역대 최고 실적을 기록할 것으로 예측된다며 투자의견 ‘매수’를 제시하고 목표주가를 12만5000원으로 상향했다. KT&G의 전일 종가는 10만7500원이다.

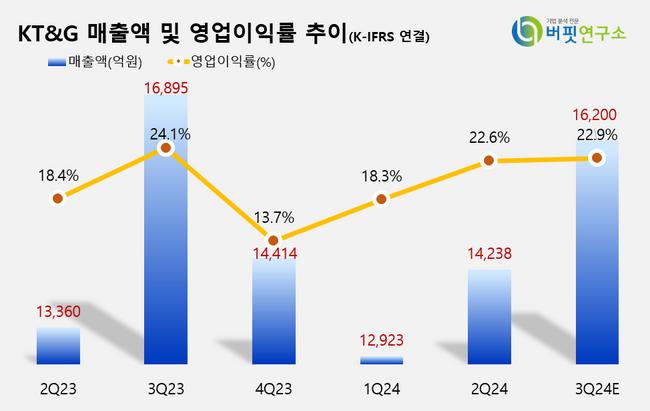

조상훈 신한투자증권 연구원은 "KT&G는 3분기 매출액 1.62조원(전년대비 -3.9%), 영업이익 3714억(전년대비 -8.7%)를 기록했을 것"이라고 예측했다. 구체적으로 "부동산 실적의 공백을 본업인 국내외 담배 사업부문이 방어했다"고 설명했다. 또 "국내 일반 담배 총수요 159억본(전년대비 -2%),에 비해 판매량은 -1% 감소했고, 점유율은 67.5%로 전년대비 0.5%p 상승했다"고 덧붙였다. "해외는 가격 인상과 판매량 증가를 동시에 이루며 사상 최대 분기 매출을 경신할 것"이라고 전망했다.

KT&G 주요 사업 매출액 비중. [자료=KT&G 사업보고서]

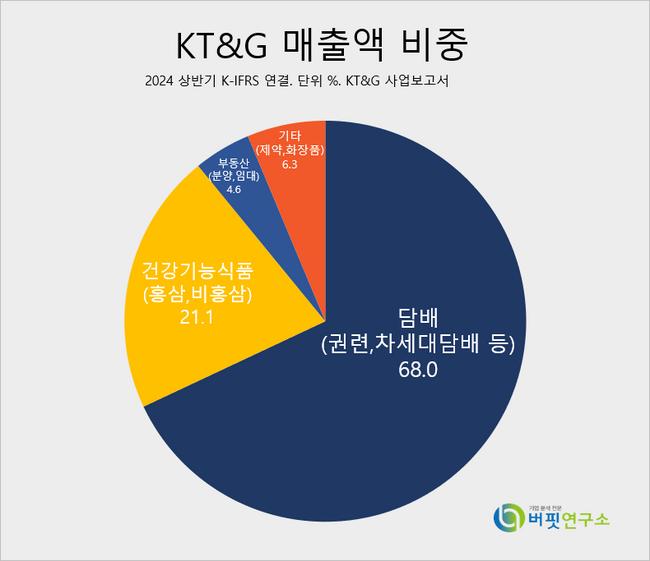

KT&G 주요 사업 매출액 비중. [자료=KT&G 사업보고서]

한국인삼공사(건강기능식품 사업부의 홍삼부문)는 "해외 매출 증가에도 불구하고, 내수 소비 침체로 매출액과 영업익 모두 전년수준에 그쳤을 것"이라고 언급했다. 또 부동산 부문은 "대규모 프로젝트 종료에 따라 실적 공백이 이어지고 있다"고 평가했다.

KT&G는 국내주식 투자자들 사이에서 고(高)배당주로 꼽힌다. 조 연구원은 "지난 2월 기존 보유 자사주(2.6%) 소각했고, 하반기 매입한 자사주(2.8%)도 10월에 소각 완료했다"며 "앞으로도 기존보다 강화된 주주환원 정책이 있을 것"이라고 전망했다. 구체적으로 "향후 3개년간 △총 주주환원 금액 2.8조원△자사주 매입 1조원, △배당 1.8조원 △15% 규모의 자사주 소각 등이 있을 것"이라고 했다.

KT&G는 궐련의 제조와 판매를 주요 사업으로 하고 있고, 국내는 물론 수출 및 해외법인을 통한 직접사업으로 해외 사업을 확장하고 있다. 최근에는 차세대 제품인 HNB(전자담배, 대표제품으로 KT&G의 릴이 있다.)사업 추진으로 사업영역을 넓혀가고 있다.

KT&G 매출액 및 영업이익률 추이. [자료=버핏연구소]

KT&G 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>