Update2026.05.21 목

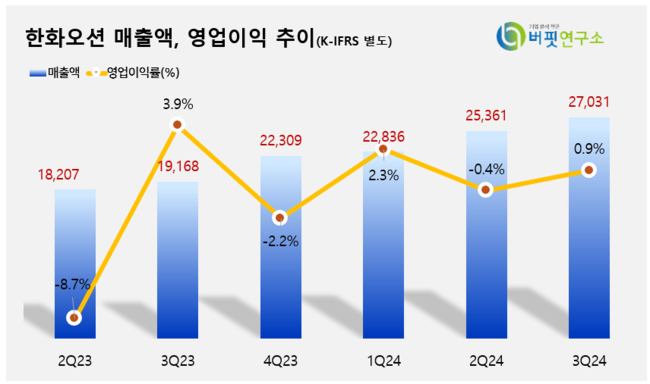

한화오션(대표이사 김희철, 042660)이 3분기 매출액 2조7031억원, 영업이익 256억원을 기록했다고 29일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액은 41% 증가한 반면, 영업이익은 65.5% 감소했다. 지난 3분기 환율 하락과 외주비 증가 등의 일회성 비용이 반영된 것이 주된 이유다.

한화오션의 최근 매출액, 영업이익률 추이. [이미지=버핏연구소]다만 사업부별로 살펴보면 긍정적인 지표가 부각된다.

한화오션의 최근 매출액, 영업이익률 추이. [이미지=버핏연구소]다만 사업부별로 살펴보면 긍정적인 지표가 부각된다.

상선사업부는 저가 수주 컨테이너선 비중이 감소하고 고수익 LNG(액화천연가스)선 비중이 증가함에 따라 손익 회복이 본격화됐다. 내년에도 LNG 운반선 평균 선가 상승으로 매출과 영업이익이 더욱 확대될 것으로 기대되고 있다.

특수선사업부는 수익성 높은 잠수함 및 MRO(유지,보수,정비) 사업 위주로 견조한 이익률을 유지하고 있다. 또 해양사업부는 심해 설비에 전력을 공급하고 가스전을 제어할 수 있는 설비(FCS, Field Control Station) 및 해양 풍력 설치선(WTIV, Wind Turbine Installation Vessel) 매출이 본격화되면서 전분기 대비 매출액이 46.8% 상승했다.

한화오션은 어려운 대내외 환경 속에서도 상선에서 LNG FSRU(부유식 저장∙재기화설비) 1척, LNG선 16척, VLAC(암모니아 운반선) 3척, VLCC(원유 운반선) 7척, 컨테이너선 6척을 수주하는 등 올해 73.6억달러(약 10조2000억원)의 수주를 기록하고 있다. 특히 선별 수주 전략으로 시장 선가를 상회하는 고선가 계약을 이어가며 수익성을 확보하는 성과를 보이고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>