Update2026.05.21 목

[버핏연구소=이승윤 기자] LS증권이 4일 한미약품(128940)에 대해 R&D 프로젝트 H.O.P가 점차 가시화 되고 있다며, 투자의견 ‘매수’와 목표주가 43만원을 유지했다. 한미약품의 전일 종가는 30만6500원이다.

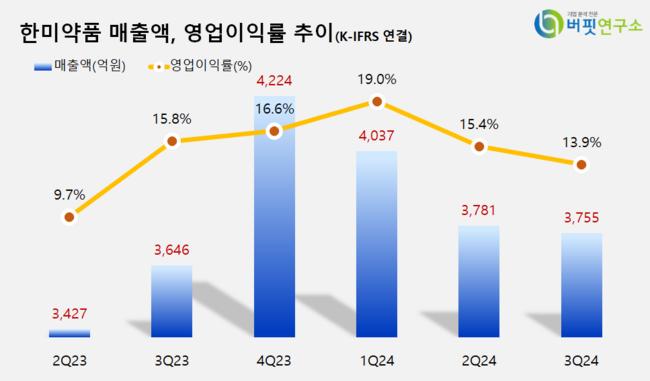

LS증권의 신지훈 애널리스트는 “3분기 실적은 매출액 3621억원(YoY -0.7%), 영업이익 510억원(YoY -11.4%, OPM 14.1%)으로 컨센서스를 각각 -3.6%, -2.2% 소폭 하회하며 대체로 부합했다”며 “별도 기준 실적은 매출액 2768억원(YoY +1.7%), 영업이익 313억원(YoY -3.9%, OPM 11.3%)를 기록했다”고 전했다.

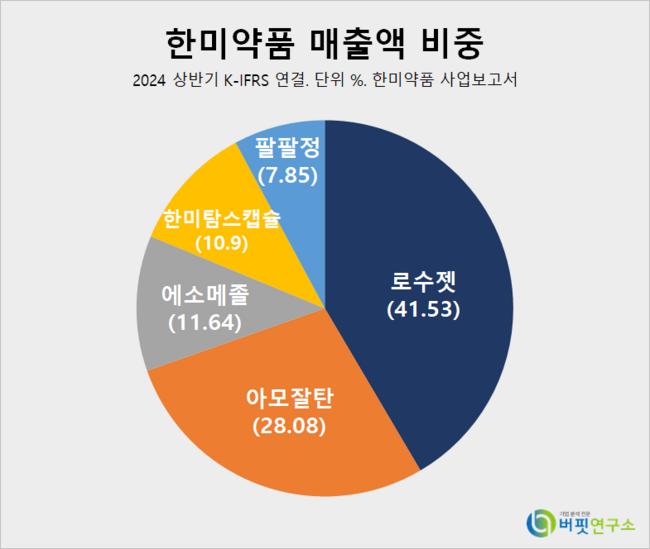

한미약품 매출액 비중. [자료 버핏리포트]

한미약품 매출액 비중. [자료 버핏리포트]

그는 “의료 파업 장기화 영향과 3분기 휴가철에 따른 영업 일수 감소로 인해 전년과 유사한 실적을 기록했다”며 “주력 품목인 로수젯과(YoY +17.5%) 아모잘탄의(YoY +4.2%) 원외처방액은 성장세를 유지하고 있다”고 밝혔다.

이어 “북경 한미는 중국 대홍수로 인한 유통망 차질로 매출액 843억원(YoY -9.7%), 영업이익 150억원(YoY -42.4%, OPM 17.8%)의 부진한 실적을 기록했으나 이는 일회성 요인으로 4분기 실적 정상화가 가능할 것”이라며 “한미정밀화학은 매출액 291억원(YoY +34.7%), 영업이익 32억원을 기록 흑자 기조를 이어가고 있다”고 설명했다.

한편 “비만 R&D 프로젝트 H.O.P의 일환으로 한국인 맞춤형 비만 치료제 Efpeglenatide의 임상 3상과 계열 내 최고 약물을 목표로 하는 장기 지속형 3중 작용제 LA-GLP/GIP/GCG 임상 1상을 진행하고 있다”며 “임상은 모두 순항 중으로 Efpeglenatide는 2026년 하반기 임상 종료 후 2027년 내 국내 출시, LA-GLP/GIP/GCG는 지난 9월 비만 환자를 대상으로 한 임상 1B상에 진입했고 내년 2분기에 결과를 확인할 수 있을 것”으로 예상했다.

끝으로 “ObesityWeek에서 동물 실험 결과가 공개될 근손실 방지 비만 치료제 HM17321(UCN2 Analog)는 비만의 질적 측면이 부각되고 있는 현 트랜드에서 경쟁사들이 개발 중인 약물에 비해 어떤 우위를 가지고 있을지 관심 가져야 한다”며 “파트너사 MSD에서 개발중인 Dual agonist는 임상 환자 모집을 완료해 예상보다 앞당겨진 내년 12월 임상 종료가 예상되고 내년에 비만 치료제를 비롯해 다수의 R&D 성과가 있을 것”으로 기대했다.

한미약품은 의약품을 제조, 판매한다.

한미약품. 매출액 및 영업이익률. [자료=버핏리포트]

한미약품. 매출액 및 영업이익률. [자료=버핏리포트]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>