Update2026.06.01 월

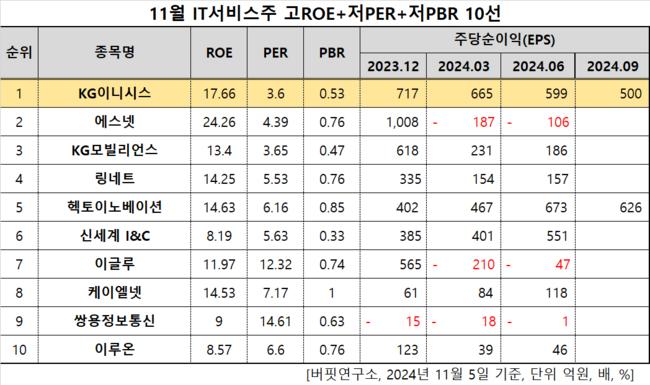

[버핏연구소=이승윤 기자] KG이니시스(대표이사 이선재. 035600)가 11월 IT서비스주 고ROE+저PER+저PBR 1위를 기록했다.

11월 IT서비스주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

11월 IT서비스주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 KG이니시스는 11월 IT서비스주 고ROE+저PER+저PBR 1위를 차지했으며, 에스넷(038680), KG모빌리언스(046440), 링네트(042500)가 뒤를 이었다.

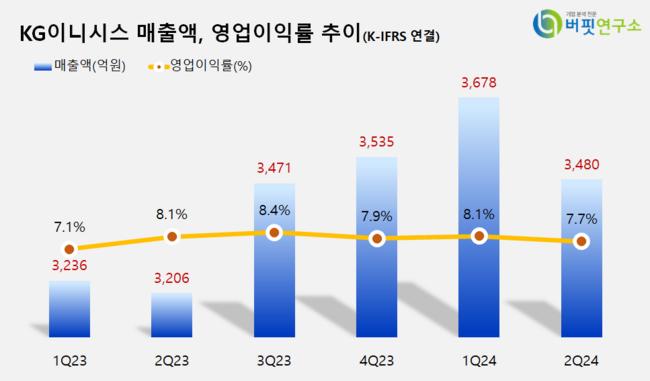

KG이니시스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

KG이니시스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

KG이니시스는 지난 2분기 매출액 3480억원, 영업이익 268억원을 기록하며 전년 동기 대비 매출액은 8.55% 증가, 영업이익은 3.47% 감소했다(K-IFRS 연결).

3분기는 티메프 정산지연 손실이 반영되며 전년 동기 대비 매출액과 영업이익이 모두 감소할 것으로 보인다. KG이니시스가 여러 중소 쇼핑몰, 여행 가맹점과 계약을 맺고 있기 때문이다.

다만 미정산 사태 전부터 리스크 관리를 위해 소셜커머스향 상품권 물량을 축소해 손실은 제한적일 것으로 보이며, 이번 사태는 단기적인 손실이고 렌탈페이 비중 증가, 신성장 전략을 통해 다시 실적이 개선될 전망이다.

회사는 인터넷, 전자상거래 운용을 영위한다. 1998년 11월 설립돼 2002년 11월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>