Update2026.08.07 금

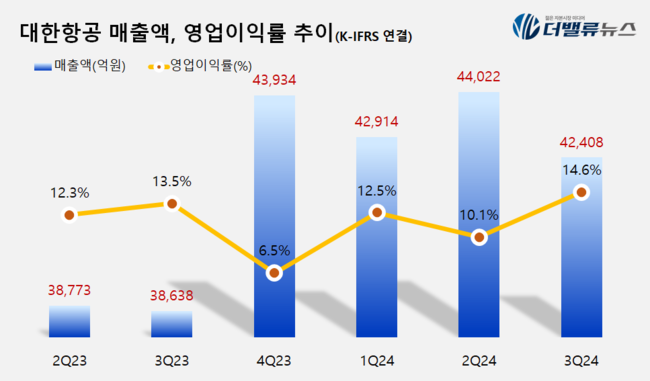

대한항공(대표이사 조원태 우기홍, 003490)이 3분기 매출액 4조2408억원, 영업이익 6186억원을 기록했다고 7일 공시했다(K-IFRS 연결). 전년 동기 대비 각각 10%, 19% 증가했다. 하계 여객 성수기 기간 공급이 제때 확대됐고 전자상거래 등 화물 수요를 최대로 유치하려 한 것이 견조한 실적을 이끌었다.

대한항공 최근 6개 분기 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

대한항공 최근 6개 분기 매출액 및 영업이익률 추이. [이미지=더밸류뉴스]

3분기 여객사업 매출액은 전년 동기 대비 2% 증가한 2조6173억원을 기록했다. 여름 휴가, 추석 연휴 등 수요 집중 기간에 여객 선호 노선을 중심으로 공급을 탄력적으로 운영했고 상위 클래스 승객을 유치해 전 노선 수익이 성장했다.

3분기 화물사업 매출액은 전년 동기 대비 22% 증가한 1조1198억원을 달성했다. 항공화물 비수기 기간임에도 중국발 전자상거래이 지속적으로 성장하며 수요를 견인했다.

4분기 여객사업은 동계에 수요가 집중될 것으로 예상되는 동남아 노선을 중심으로 공급을 추가 운영할 것이고 이를 통해 기프트카드 사용처 확대, 유료좌석 운영, 기내 와이파이 운영 안정화 등 수익원 다변화를 모색할 계획이다. 화물 사업은 미⬝중 정치 갈등, 해운시장 불안 등 예상되는 시장 환경 변화에 유기적으로 대응하고 연말 소비 특수를 맞아 수익 극대화를 위해 노력할 계획이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>