Update2024.11.14 목

NH투자증권이 13일 CJ제일제당(097950)에 대해 현재 주가는 단기 실적 둔화 우려가 선반영돼 추가 하락 가능성은 제한적이고, 4분기부터 우호적인 명절 효과 및 쿠팡 직거래 재개에 따른 국내 가공식품 수요 회복이 기대된다며 투자의견은 ‘매수’로 유지, 목표 주가는 기존 47만원에서 39만원으로 하향 조정했다. CJ제일제당의 전일 종가는 25만6500원이다.

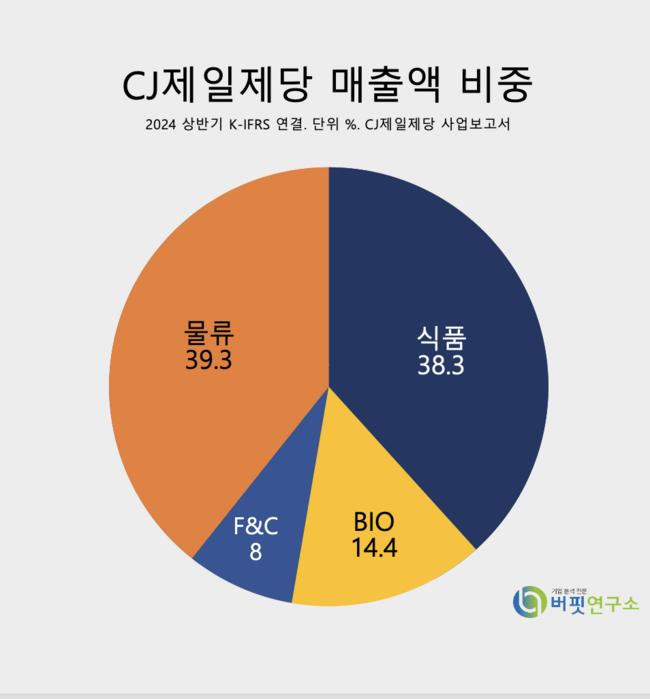

CJ제일제당 매출액 비중. [자료=CJ제일제당 사업보고서]

CJ제일제당 매출액 비중. [자료=CJ제일제당 사업보고서]

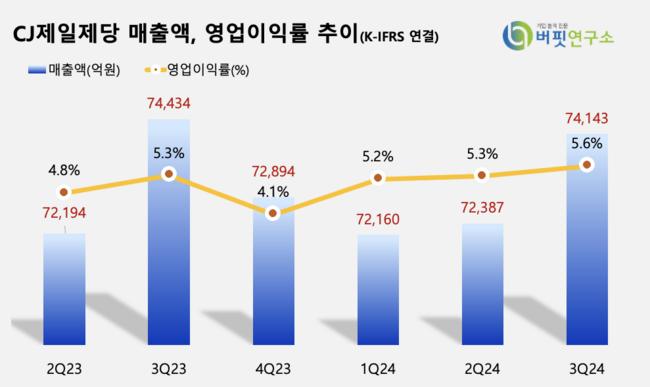

주영훈 NH투자증권 연구원은 “3분기 CJ제일제당의 매출액은 7조4143억원(YoY -0.4%), 영업이익은 4162억원(YoY +5%)으로 컨센서스를 소폭 하회했다”며 “자회사 CJ대한통운 실적을 제외할 경우 전년동기대비 매출액 1% 감소, 영업이익은 유사한 수준”이라고 밝혔다.

주영훈 연구원은 “식품부문 매출액은 2조9721억원(YoY -1%)을 기록했다”며 “미국과 유럽 등 주요 해외 국가들의 양호한 성과가 이어졌으나 소비 시장 침체 영향으로 국내 수요는 부진했다”고 말했다.

주 연구원은 “바이오 부문은 대형 아미노산 시황 회복 지연에도 불구하고 고수익 제품의 매출 증가로 전년대비 큰 폭의 영업이익 개선을 시현했다”며 “유럽과 북미 라이신 시황 회복이 본격화되며 4분기에도 실적 성장 추세를 이어갈 전망”이라고 내다봤다.

끝으로 그는 “사료·축산(F&C)부문은 전년대비 매출이 소폭 하락했으나 사업 구조 개선 효과로 전분기에 이어 흑자 기조를 지속할 것”이라고 전했다.

CJ제일제당은 설탕, 밀가루, 식용유 등의 소재식품과 햇반, 만두, 피자, 가정 간편식, 육가공 제품 등을 주로 하는 가공식품 사업과 바이오, F&C 사업을 하고 있다.

CJ제일제당 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

CJ제일제당 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>