Update2026.06.01 월

[버핏연구소=이승윤 기자] IBK투자증권은 3일 교촌에프앤비(339770)에 대해 지난해 4분기 가맹지역본부 전환 마무리로 이익 성장이 재개됐다며, 투자의견 ‘매수’와 목표주가 6250원을 제시했다. 교촌에프앤비의 전일 종가는 5160원이다.

남성현 IBK투자증권 애널리스트는 “지난해 4분기 실적이 개선될 것”이라며 “매출액 1181억원(전년동기대비 +6.2%), 영업이익 105억원(전년동기대비 +46.0%)”으로 추정했다.

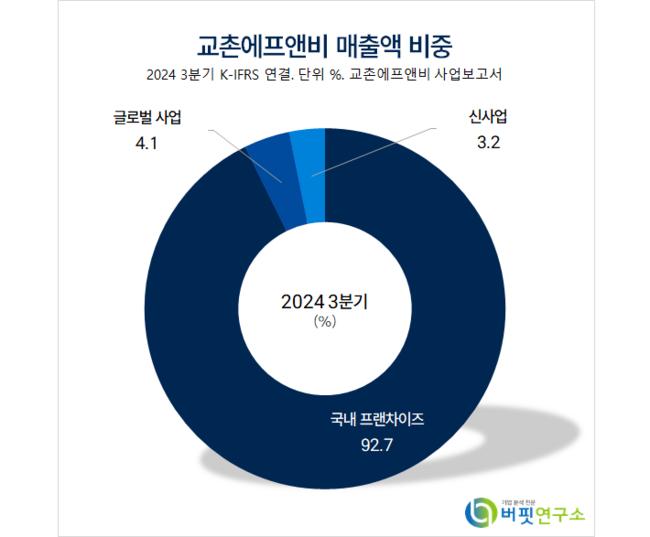

교촌에프앤비 매출액 비중. [자료=버핏연구소]

교촌에프앤비 매출액 비중. [자료=버핏연구소]

그는 “가맹지역본부 전환이 마무리되며 매출액 및 이익 증가가 동시에 이루어지고 외식경기 악화에도 치킨 수요는 상대적으로 견조하게 나타나고 있다”며 ”다만 4분기 광고선전비 집행에 따른 일시적 비용으로(약 3~4개월) 이익 추정치는 직전보다 하향 조정했다”고 전했다.

또 “4분기는 상대적으로 외식 수요가 증가하는 구간이지만, 지난해는 대내외 불확실성 확대로 소비 수요가 급격하게 감소했다”며 “그럼에도 상품마진율의 본질적 확대와 매출액 증가가 이루어지며 펀더멘탈은 오히려 개선될 것”으로 판단했다.

한편 “지난해는 본질적인 체질 개선이 이루어진 구간이라면 올해는 비용 효율화를 통해 펀더멘탈을 개선시키는 해가 될 것”이라며 “스포츠 후원 마무리를 예정하고 있고 물류망 효율화를 더욱 진행할 가능성이 높다”고 설명했다.

끝으로 “상반기부터 교촌에프앤비의 펀더멘탈 개선을 점치고 있으나 2분기부터 폭이 더 확대될 것”이라며 “하반기부터는 본질적인 체력을 보여줄 것이고 올해 상반기 영업이익 250억원, 하반기 311억원”으로 추정했다.

교촌에프앤비는 치킨 프랜차이즈 사업 '교촌치킨'을 운영한다.

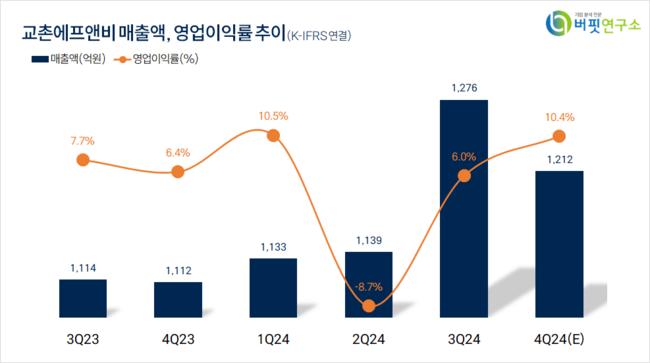

교촌에프앤비. 매출액 및 영업이익률. [자료=버핏연구소]

교촌에프앤비. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>