Update2026.05.21 목

[버핏연구소=채종일 기자] 한국투자증권이 28일 팬오션(028670)에 대해 벌크해운 운임이 3개월만에 최고치를 경신하며 반등하고 있어 밸류에이션 매력이 부닥될 것이며, LNG선 사업강화 및 주주환원 등 주주가치 제고에 힘 쓸 전망이라며 투자의견을 매수로 유지하고 목표주가를 5600원으로 유지했다. 팬오션의 전일종가는 3830원이다.

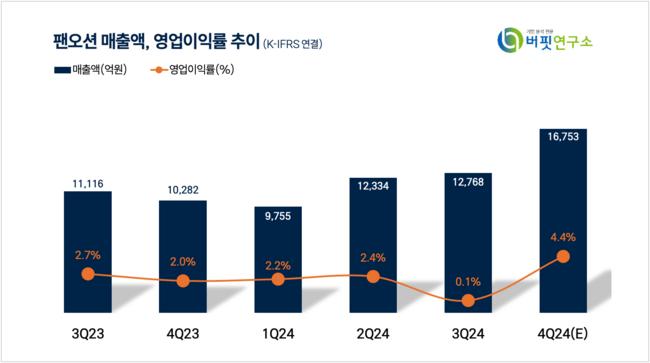

한국투자증권은 팬오션의 4분기 매출액을 1조6753억원(+62.93% YoY), 영업이익은 1095억원(+59.38% YoY)으로 예상했다.

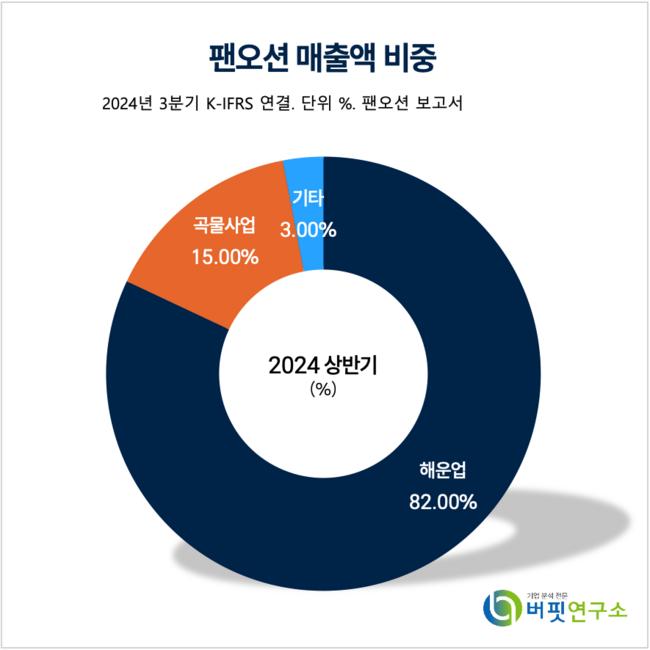

팬오션 매출액 비중. [자료=버핏연구소]

팬오션 매출액 비중. [자료=버핏연구소]

최고운 한국투자증권 연구원은 “BDI는 2월 들어 50% 이상 상승했고 케이프선 운임이 80%나 상승하며 시황을 견인하고 있다”며 “지난해 건화물선 수요 중 가장 부진했던게 철광석인데 이러한 철광석을 주로 운반하는 케이프선 시황이 빠르게 반등했다는 점은 고무적이다”라고 말했다.

최고운 연구원은 “팬오션은 지난 10년간 매분기 영업흑자를 이어오고 있지만 2025F PBR은 0.4배까지 내려왔다”며 “해운은 정체된 전통산업 이미지가 강하지만 중장기적으로 선박 환경규제 강화에 따라 운임 하단이 막혀있고 LNG 신사업 성장은 빨라지고 있다는 점에서 밸류에이션 하락은 과도하다”고 평가했다.

팬오션은 주력사업인 벌크화물 운송 서비스를 필두로 비벌크화물 운송 서비스(컨테이너화물 운송 서비스, 탱커선 서비스, LNG운송 서비스)까지 다양한 형태의 해상운송사업과 곡물사업 및 선박 관리업 등을 함께 영위하고 있다.

팬오션 매출액 및 영업이익률 추이. [자료=버핏연구소]

팬오션 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>