Update2026.05.22 금

[버핏연구소=김호겸 기자] 한국투자증권이 현대글로비스(086280)에 대해 미국 관세정책 관련 불확실성이 높지만 현재까지 전방 화주들의 움직임을 감안하면 물동량 축소 우려는 과도하다며 투자의견은 매수, 목표주가는 18만5000원을 유지했다. 현대글로비스의 전일 종가는 11만4000원이다.

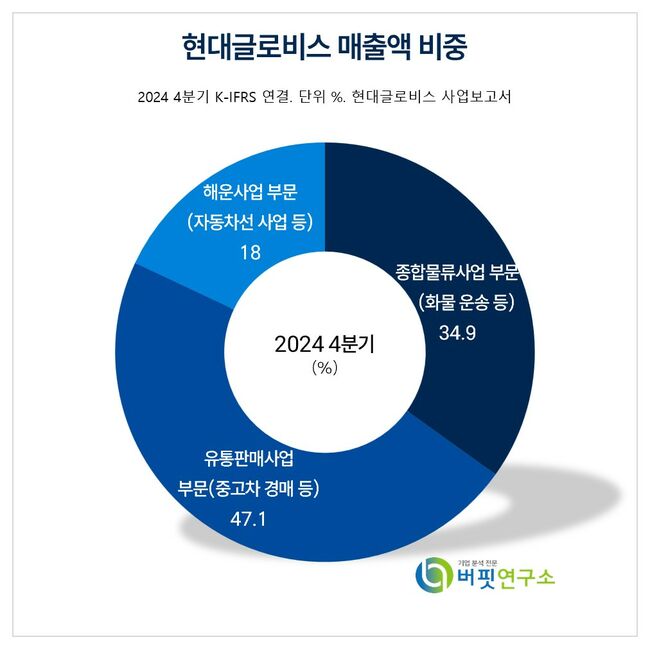

현대글로비스 주요품목 매출 비중. [자료= 현대글로비스 사업보고서]

현대글로비스 주요품목 매출 비중. [자료= 현대글로비스 사업보고서]

현대글로비스는 올해 1분기 예상치에 부합했다. 영업이익은 견조한 해외 물동량 증가에 PCTC(자동차운반선) 운임 인상과 강달러 효과가 더해져 전년동기대비 30% 증가한 5019억원을 기록, 사상 최대 영업이익을 달성했다. 부문별 영업이익은 물류 1981억원(YoY +9%, QoQ -16%), 해운 1372억원(YoY +66%, QoQ +42%), 유통 1666억원(YoY +38%, QoQ +31%)을 기록했다.

PCTC 영업이익률은 10%대를 회복했는데 컨테이너선과 다르게 장기계약 비중이 높아 그동안 공급부족으로 용선료가 먼저 오르고 시차를 두고 계약운임이 상승했다. 특히 운송업종에서 현대글로비스가 유일하게 이익 컨센서스가 하향되지 않고 있다. 전세계에 걸쳐 자동차 물류체인 전 과정을 육해공 모든 방법으로 커버하고 있기 때문이다. 이는 수출입 물량 줄더라도 현지수요 확대로 만회가 가능하다는 장점이 있다.

최고운 한국투자증권 연구원은 최근 ‘스팟 용선료 지수’가 급락하고 있는데 표본이 많지 않아 다소 과장돼 있는 만큼 실제 용선료 하락은 더 완만하다고 분석했다. 상승했을 때와 마찬가지로 지금은 용선료 비용이 먼저 빠지는 구간이라고 예측했다. 또 미국의 입항수수료 부과 대상이 초안보다 확대됐는데, 이는 모든 선사들이 지불해야 하고 완성차 1대당 부과되는 것으로 바뀌었기 때문에 향후 유예기간 동안 입항수수료를 운임에 전가하도록 협의가 가능할 것이라고 전망했다.

현대글로비스는 종합물류업(국내외 물류), 유통판매업(CKD부품 공급, 중고차 경매/수출, 트레이딩), 해운업(완성차·벌크 운송)을 운영하고 있다. 특히 글로벌 물류 네트워크를 기반으로 첨단 물류정보시스템과 전문 인력을 활용한 One Stop Total Logistics Service로 고객 가치를 극대화하고 있다.

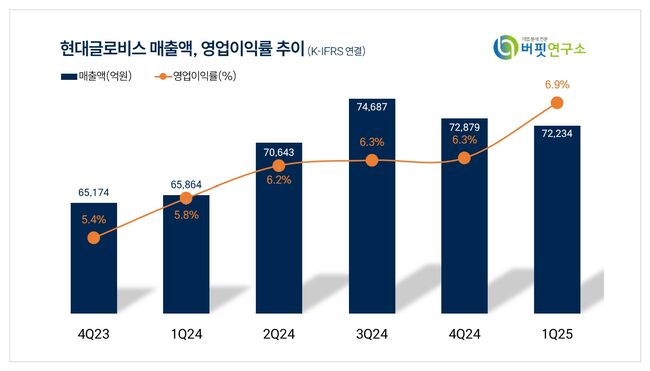

현대글로비스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

현대글로비스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>