Update2026.05.21 목

[버핏연구소=윤승재 인턴 기자] IBK투자증권이 29일 호텔신라(008770)에 대해, 호텔사업부의 펀더멘텔 개선과 신규 파이프라인 확대가 중장기 실적 회복을 견인할 것이라며, 투자의견 ‘단기 매수’를 유지하고 목표주가를 5만5000원으로 상향했다. 호텔신라의 전일 종가는 4만7300원이다.

IBK투자증권의 남성현 애널리스트는 “2분기 연결기준 매출액은 1조254억원, 영업이익은 87억원으로 시장 기대치를 큰 폭으로 하외했다”며 “도심 면세점 할인율 증가, 환율 하락에 따른 원가 부담, 공항점 고정비 부담 등으로 면세점 수익성이 약화됐다”고 분석했다.

이어 “그럼에도 불구하고 호텔사업부는 방한 외국인 증가, 공급 부족에 따른 객실단가(ADR) 및 객실가동률(OCC) 상승이 맞물려 견조한 실적을 기록했다”며 “호텔 및 레저 부문 2분기 영업이익은 200억원으로 전년동기대비 소폭 감소했으나, 1분기 대비 큰 폭으로 증가했다”고 덧붙였다.

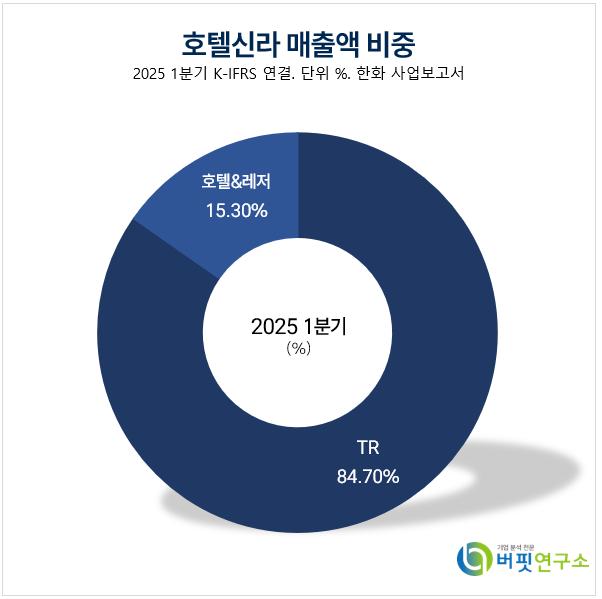

호텔신라 매출액 비중. [자료=버핏연구소]

호텔신라 매출액 비중. [자료=버핏연구소]

그는 “호텔신라는 호텔사업 강화를 위해 강릉과 중국 시안 등지에 신규 호텔 오픈 등 추가적인 파이프라인 확대를 지속하고 있어 호텔사업부는 중장기 설적을 이끄는 핵심 축으로 동사의 미래 가치에서 가장 주목해야될 부문”이라며 “제주지역의 공급 제한 및 방한 외국인 증가에 따른 수요 회복이 맞물릴 경우 실적 안정성은 더욱 높아질 것”이라고 예상했다.

이어 “실적 전망치를 보면 2025년 호텔신라의 예상 매출은 4조1272억원, 영업이익은 512억원, 순이익은 120억원으로 전년대비 흑자전환이 기대된다”며 “2026년에는 영업이익이 1105억원, 순이익은 630억원으로 큰 폭의 실적 개선이 전망된다”고 설명했다.

끝으로 “호텔신라는 면세점 부진에도 불구하고 호텔 부문 경쟁력과 신규 파이프라인을 중심으로 기업 가치 재평가가 가능하다”며 “2026년 이후 본격적인 실적 개선이 예상되는 만큼 호텔신라에 대해 ‘단기 매수’를 유지하고 목표주가를 기존 대비 16.27% 상향한 5만5000원을 제시했다”고 설명했다.

호텔신라는 TR부문은 국내외 약 10여개의 면세사업장을 운영하고 있고, 호텔&레저부문은 서울 신라호텔, 제주신라호텔, 신라모노그램, 신라스테이 등의 호텔 브랜드와 레포츠, 여행사업을 운영중이다. 최근 신라모노그램 다낭을 필두로 해외 호텔 시장 진출을 통한 글로벌 호텔로의 도약을 추진하고 있다.

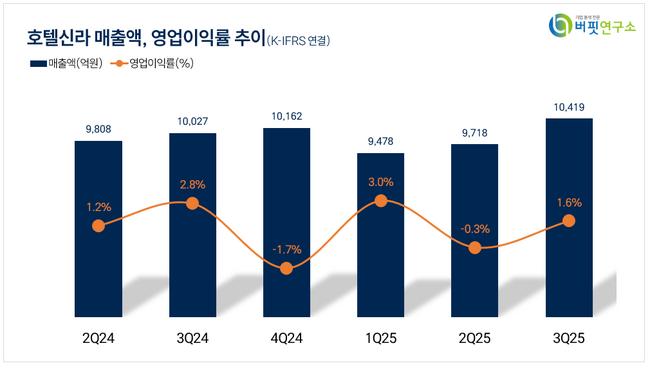

호텔신라 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

호텔신라 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>