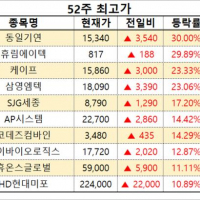

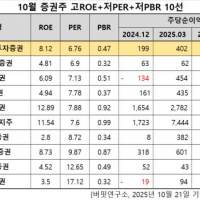

Update2025.10.21 화

하나증권은 21일 아이씨티케이(456010)에 대해, 보안 이슈 확대에 따라 2026년부터 실적과 주가 모두 뚜렷한 개선이 예상된다며, 투자의견 ‘매수’와 목표주가 2만8000원을 유지했다. 아이씨티케이의 전일 종가는 1만4490원이다.

김홍식 하나증권 애널리스트는 “LG유플러스 기반으로 통신사 및 카드사에 USIM 칩을 본격 공급할 예정이며, KT 해킹 사태 이후 무허가 펨토셀의 보안 취약성이 드러나면서 신규 장비에 물리적 복제 불가능 함수(Physically Unclonable Function, PUF) 칩 탑재 가능성이 높아졌다”고 설명했다.

이어 “26년 국내 주파수 경매와 함께 대규모 장비 수주가 기대되며, PUF칩이 가입자망 전반으로 확대 적용될 것”이라고 덧붙였다.

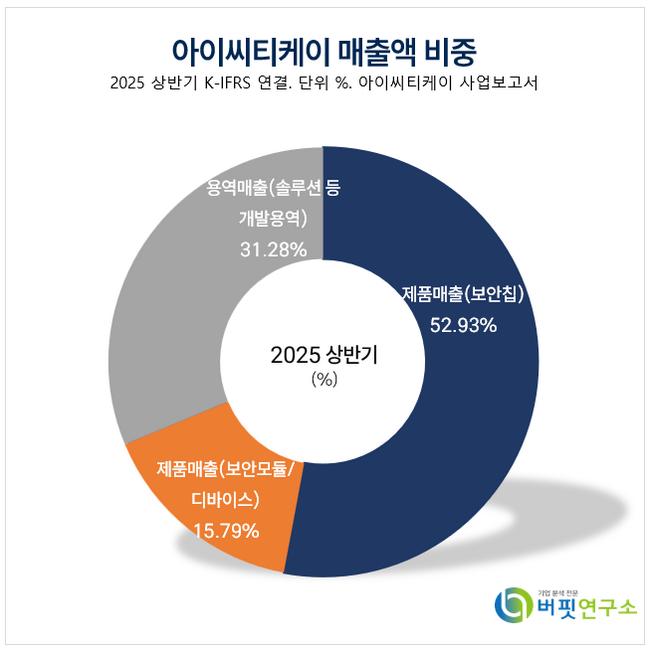

아이씨티케이 매출액 비중. [자료=버핏연구소] 그는 “글로벌 빅테크 기업향 PUF칩 공급도 가시화됐다”며 “LG유플러스용 칩의 업그레이드 버전을 IT 액세서리에 탑재하는 방안이 논의 중으로 4분기 내 최종 테스트 결과가 나오면 계약 체결로 이어질 가능성이 높다”고 내다봤다.

아이씨티케이 매출액 비중. [자료=버핏연구소] 그는 “글로벌 빅테크 기업향 PUF칩 공급도 가시화됐다”며 “LG유플러스용 칩의 업그레이드 버전을 IT 액세서리에 탑재하는 방안이 논의 중으로 4분기 내 최종 테스트 결과가 나오면 계약 체결로 이어질 가능성이 높다”고 내다봤다.

이어 “양자컴퓨터 발전 속도가 예상보다 빠른 만큼 미국 정부가 연방 전산망의 양자내성암호(PQC) 전환 목표 시점을 2035년에서 2030년으로 앞당기는 등 글로벌 보안 전환 수요가 급증하고 있다”며 “보안체계 전환에는 통산 1~5년이 소요돼 2026년부터 양자암호 관련주의 주가 모멘텀이 본격화 될 것”이라고 분석했다.

하나증권에 따르면 아이씨티케이의 2026년 매출액은 전년 대비 약 289% 증가한 241억원, 영업이익은 71억원으로 흑자전환이 예상된다. 순이익은 63억원, 주당순이익(EPS)은 467원으로 추정됐다.

현재 주가는 2026년 예상 실적 기준 주가수익비율(PER) 31배, 주가순자산비율(PBR) 4.6배 수준이다. 하나증권은 “양자보안 시장 확대 속에서 국내 유일의 VIA-PUF 칩 제조사로서 경쟁우위를 확보하고 있다”며 “2026년을 기점으로 국내외 수주 확대에 따른 고성장이 기대된다”고 평가했다.

아이씨티케이는 보안용 PUF 칩을 개발·공급하는 반도체 설계 전문 기업으로, 통신용 USIM·금융 IC칩·IoT 기기용 보안솔루션을 주력으로 한다.

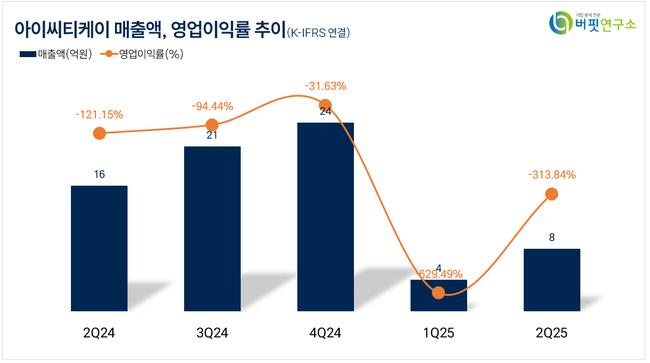

아이씨티케이 매출액 및 영업이익률. [자료=버핏연구소]

아이씨티케이 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>