Update2026.06.01 월

[버핏연구소=김도하 기자] 키움증권은 8일 NHN KCP(060250)에 대해 분기별 견조한 실적에 따른 업사이드 포텐셜이 있지만 중장기적 관점에서는 스테이블코인 관련 업계 경쟁강도 증가에 따른 전략적 선택 변수가 존재한다고 분석했다. 이에 투자의견 '매수'를 유지하고 목표주가를 1만9000원으로 상향했다. NHN KCP의 5일 종가는 1만5670원이다.

김진구 키움증권 애널리스트는 “견조한 총거래액(GMV) 성장을 바탕으로 실적 개선이 예상된다”며 “국내 GMV를 올해 43조원(전년대비 +3%), 내년 45조2000억원(전년대비 +5%)”으로 전망했다.

이어 “해외 GMV는 올해 8조7000억원(전년대비 +29%), 내년 9조5000억원(전년대비 +9%)으로 예상된다"며 "내년 국내 성장은 올해 대비 탄력적인 모습을 보일 것이며 해외 성장은 테슬라의 분기별 변동성을 감안해 중립적 수준을 반영했다”고 밝혔다.

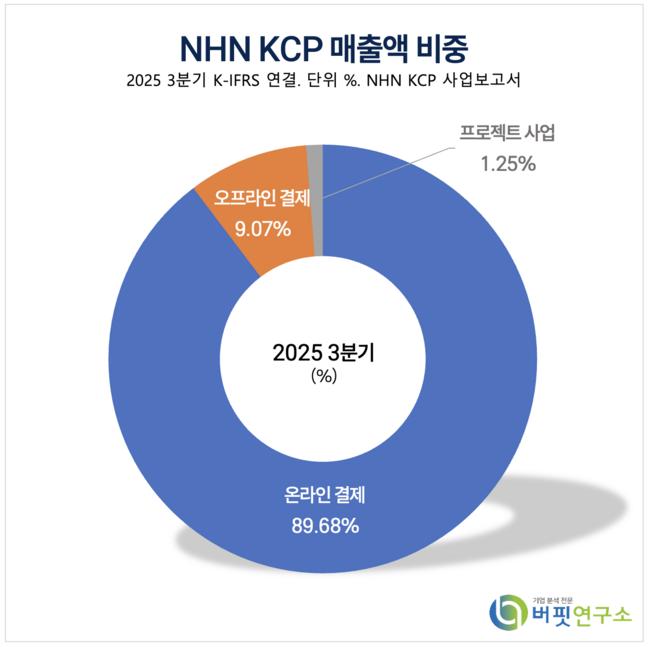

NHN KCP 매출액 비중. [자료=버핏연구소]

NHN KCP 매출액 비중. [자료=버핏연구소]

그는 “카드 적격비용 산정 일단락, 해외 GMV 비중 증가에 따른 블렌디드 믹스 개선, 카드 외 기타 결제 비중 증가에 따른 믹스 개선 등이 카드사 직승인 이슈 및 경쟁강도 증가 등을 상쇄할 것”이라고 분석했다.

이에 따라 “내년 영업이익 569억원(전년대비 +7%), 영업이익률 4.4%(전년대비 +0.1%p), 매출원가율 90.1%(전년대비 +0.1%p)로 전망한다”고 말했다.

또한 “거대 플랫폼 기반의 내재화 또는 가상자산 거래소 제휴 등을 통해 업계 전체의 경쟁강도가 증가할 것”이라며 “중장기적 관점에서 원화 기반 스테이블코인 관련 업계 경쟁강도 증가는 전략적 선택 변수로 작용할 것”이라고 예상했다.

끝으로 “NHN KCP는 플랫폼 기반 데이터와 AI 기반 자산관리 에이전트 등 명확한 유저 부가가치 제공에 특화된 얼라이언스 중심의 경쟁우위가 클 것”이라며 “이러한 경쟁강도 속에서 앞으로 실적 성장성을 지속할 수 있을지 결과로 증명할 필요가 있다”고 강조했다.

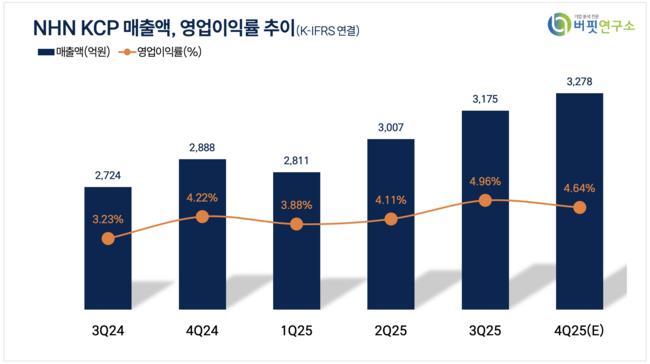

NHN KCP 매출액 및 영업이익률. [자료=버핏연구소]

NHN KCP 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>