Update2026.02.20 금

신한투자증권은 20일 하이트진로(000080)에 대해 국내 점유율 방어를 긍정적으로 평가 이를 근거로 투자의견 ‘매수’를 유지하고 목표주가 2만5000원을 제시했다. 하이트진로의 전일 종가는 1만8060원이다.

하이트진로 매출액 비중. [자료=버핏연구소]

하이트진로 매출액 비중. [자료=버핏연구소]

조상훈 신한투자증권 연구원은 “25년 전체 주류 시장은 전년대비 5% 이상 역성장으로 추정된다”며 “소비쿠폰 지급에도 불구하고 주류 소비량은 부진, 가정용, 업조용 채널 모두 부진했던 가운데 카테고리별로는 그나마 소주가 선방했고, 맥주, 와인, 위스키 등은 감소폭이 더 컸다”라고 밝혔다.

이어 “부진한 영업환경 속 하이트진로는 마케팅 비용 축소 등 수익성 위주 전략으로 대응했으나 매출 감소에 따른 고정비 부담은 불가피했다”라고 덧붙였다.

그는 “그나마 점유율 방어는 성공, 소주는 점유율 69%로 압도적이며, 맥주는 34%로 소폭 하락했다”며 “시장 둔화 국면에서 중소 브랜드 타격이 심화되며 상위사업자로의 쏠림 현상이 가속화됐다”라고 분석했다.

또 “해외 성장을 괄목할 필요가 있다”며 “동남아 과일소주 소비 증가로 수출 최대치 경신, 독자적 카테고리로 성장하며, 이에 대응해 올해말 해외 첫 생산기지인 베트남 공장이 완공 예정이다”라고 평가했다.

끝으로 “사업부문별 가치합산평가(SOTP)로 가치평가 시 목표주가 2만5000원, 26년 예상 주가수익비율(PER)은 12.2배로 역사적 저평가이나 해외 매출 비중 상승을 통한 외형 성장이 중장기 밸류에이션 레벨을 결정할 것이다”라고 밝혔다.

하이트진로는 1924년 설립된 종합주류판매기업으로 2025년 6월 기준 총 21개 계열회사를 보유하고 있다. 맥주 부문의 테라는 2019년 출시 이후 약 57억병 판매를 돌파하며 대한민국 대표 맥주로 자리매김하였고, 2023년 출시한 켈리는 약 7억3000만병을 돌파하며 기록적인 성장세를 보이고 있다. 최근에는 소주 부문은 참이슬과 진로가 국내 소주시장을 리딩하며, 미국, 일본, 동남아 시장을 중심으로 소주의 세계화에 앞장서고 있다.

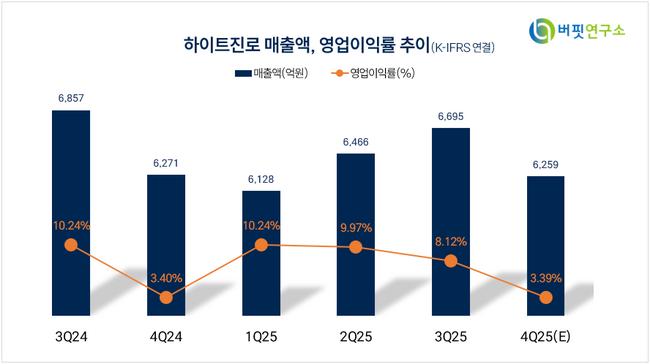

하이트진로 매출액 및 영업이익률 추이. [자료=버핏연구소]

하이트진로 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>