Update2026.02.20 금

신한투자증권은 20일 한샘(009240)에 대해 "하반기 주택 거래량 증가가 한샘 점유율 회복으로 이어진다면 업황 개선 속도 이상의 실적 반등이 있을 것"이라며, 투자의견 ‘매수’를 유지하고 목표주가를 5만원으로 상향했다. 한샘의 전일 종가는 4만7050원이다.

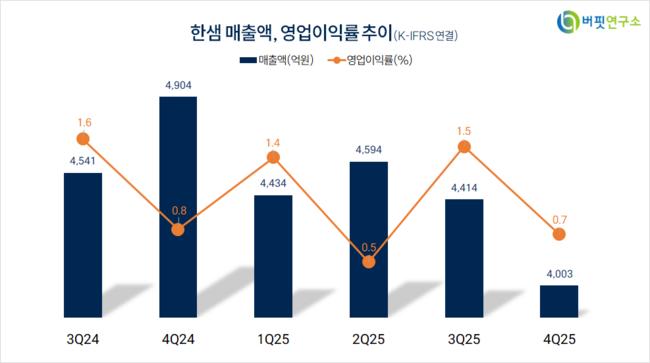

김선미 신한투자증권 애널리스트는 “지난해 4분기 연결 매출액 4003억원, 영업이익 30억원으로 영업이익이 시장 예상을 하회했다”며 “입주물량 감소(전년동기대비 -34%, 이하 동일)로 홈퍼니싱, B2B(기업 간 거래) 매출 부진(각각 -22%, -41%), 외형 감소 따른 영업 레버리지 축소 때문”이라고 전했다.

한샘 매출액 비중. [자료=버핏연구소]

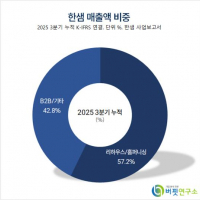

한샘 매출액 비중. [자료=버핏연구소]

이어 “리하우스 부문은 지난해 3분기 제품 비중 개선, 광고/마케팅 확대, 매장 리뉴얼을 진행하며 주택거래량 부진에도 매출액이 전분기대비 6% 증가했다”며 “센텀/논현 플래그십, 매장 리뉴얼 후 매출액이 전년대비 각각 30~50% 확대됐다”고 밝혔다.

그는 “올해 입주물량 축소(-25% 예상), 대출 규제 강화 등 어려운 영업환경이 지속될 것으로 보여 올해 추정치는 제시하지 않았다”며 “부동산 세제 강화로 인한 수도권 주택거래량 증가(서울 매물 12% 증가), 지방 주택경기 회복(준공 후 미분양 감소 전환/대구 15개월만에 분양전망지수 기준선 회복)은 희망적”이라고 판단했다.

끝으로 “신학기 시즌, 지난해 4분기 주택거래량 증가(전분기대비 +12%)로 올해 1분기 매출액 4445억원, 영업이익 77억원일 것”이라며 “업황 회복으로 2분기 이후 실적이 상향될 것”으로 기대했다.

한샘은 토탈 홈 인테리어 회사다. 리하우스 부문에서 집 전체 리모델링 서비스를 제공하고 홈퍼니싱 부문에서 종합 가구와 소품을 판매하며 B2B 특판사업 부문에서 공동주택 시장에 가구를 공급한다.

한샘. 매출액 및 영업이익률. [자료=버핏연구소]

한샘. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>