Update2026.07.05 일

[버핏연구소=채종일 기자] IBK투자증권은 10일 태광(023160)에 대해 지난해 11월까지 미국 대선 불확실성에서 기인한 매출 인식 지연과 일회성 비용 15억원 등이 반영돼 실적은 부진했지만 수익성이 증가할 것이라며 투자의견을 매수로 유지하고 목표주가를 3만원으로 상향했다. 태광의 전일종가는 2만4500원이다.

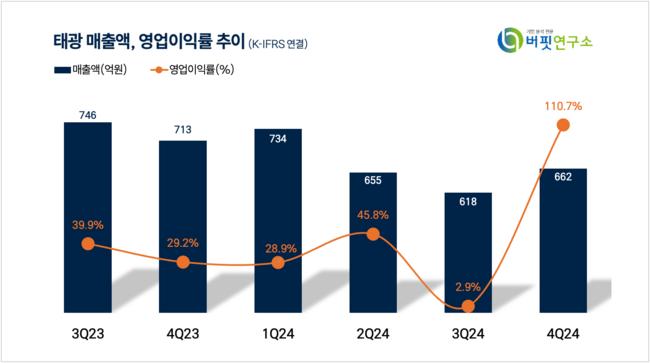

조정현 IBK투자증권 연구원은 태광의 4분기 매출액은 662억원(YoY -7.3%), 영업이익 97억원(+28.8%)을 기록해 영업이익은 시장 컨센서스 대비 30.7% 하회했다고 밝혔다.

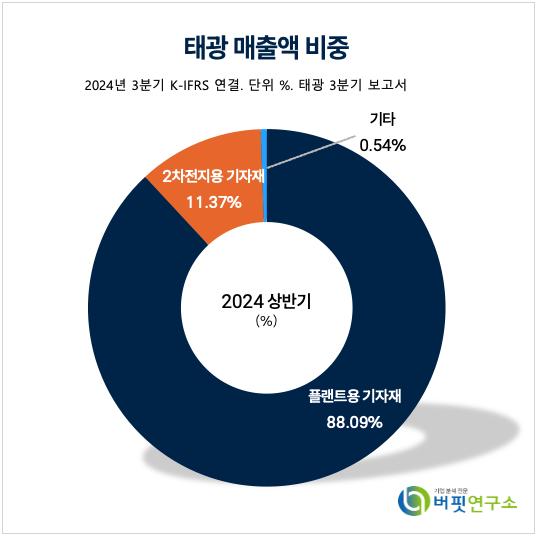

태광 매출액 비중. [자료=버핏연구소]

태광 매출액 비중. [자료=버핏연구소]

조정현 연구원은 “작년 연간 실적에서 주목해야 할 부분은 고 수익성 제품인 Alloy와 Stainless의 매출 비중(2022 39.8% -> 2023 40.3% -> 2024 43.1%)이 증가하고 있다는 점이다”며 두 가지 이유로 이러한 수익 개선이 지속될 것이라 기대했다.

먼저 미국에서의 매출 비중 증가다. 조 연구원은 “미국에서는 LNG 터미널 프로젝트 착공 재개와 트럼프 대통령 재임 기간 동안 정책적 지지를 바탕으로 LNG 터미널 향 고 수익성 제품 수요가 지속될 것이다”고 판단했다.

또 중동에서의 믹스 개선 기대다. “최근(2022~2023) MENA(Middle East and North Africa)지역의 발주는 Gas+Chem 중심으로 이루어졌는데 올해부터는 대규모 프로젝트가 설계를 마치고 기자재 발주를 시작할 것으로 전망된다”고 말했다.

태광은 산업용 각종 배관자재, 관, 이음쇠류 제조 판매업 등을 목적사업으로 영위하고 있다.

태광 매출액 및 영업이익률 추이. [자료=버핏연구소]

태광 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>