Update2026.05.21 목

[버핏 연구소=이명학 기자] DS투자증권이 11일 한미약품(128940)에 대해 북경한미 법인의 호실적, R&D(연구개발) 순항, 그리고 전공의 파업 영향이 적은 주요 제품 실적 성장세를 통해 수익 개선이 기대된다며 투자의견은 '매수', 목표주가는 40만원으로 평가 유지했다. 한미약품의 전일 종가는 30만6000원이다.

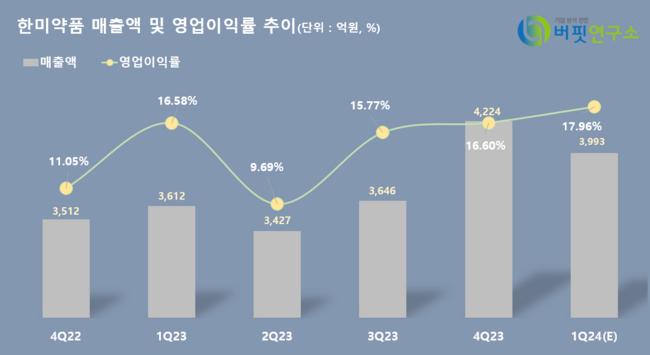

DS투자증권은 한미약품이 올해 1분기 연결기준 매출액 3993억원(YoY +10.6%), 영업이익 717억원(YoY +19.6%)을 기록할 것이라고 예상했다. 매년 1분기 계절적 요인에 더해 올해 중국에서 독감 및 폐렴이 유행, 호흡기 치료제 '이탄징', '이엔핑' 처방 건수 증가에 힘입어 호실적을 달성했다.

제품 매출에서도 긍정적인 신호가 보이고 있다. 김민정 DS투자증권 연구원은 "로수젯(고지혈증 치료제)의 고성장세가 지속되며 경쟁사를 제치고 1위를 탈환했으며 이에 올해 연 매출 2000억원을 돌파할 것으로 예상된다"며 "한미약품의 주요 품목은 만성질환에 해당돼 지난달부터 시작된 전공의 파업 영향은 제한적일 것으로 판단한다"고 전했다.

이어 김 연구원은 "MASH 치료제 듀얼 및 트리플은 현재 임상 2b상 순항중에 있다"며 "올해 EASL(유럽간학회 연례학술대회)에서 '티어제파타이드(GLP-1/GIP 어고니스트)' 및 '서보듀티드(GLP-1/GCG 어고니스트)'의 MASH 임상 2b상 결과를 통해 GLP-1 계열의 섬유증 개선 효능을 간접적으로 확인할 수 있을 것으로 기대된다"고 덧붙였다.

한미약품은 의약품 제조 및 판매를 주 사업으로 하고 있으며 주요 제품으로는 고혈압치료제(아모디핀), 복합고혈압치료제(아모잘탄) 등이 있다.

한미약품 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

한미약품 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>